栏目:股票配资软件 作者:怎么买股票 更新:2026-05-08 阅读:31

<怎么买股票>银行业大数据分析:看懂存款贷款利润趋势

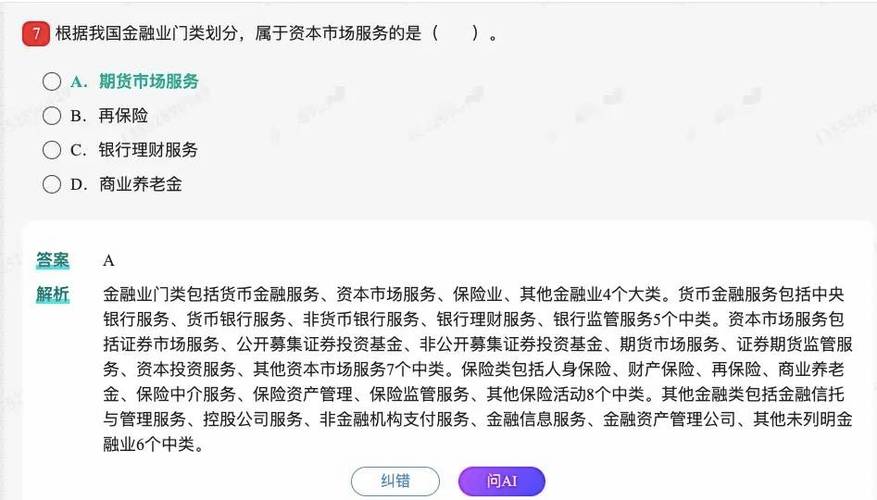

演讲人:日期:银行业年度数据分析目录引言银行业整体概览存款业务分析贷款业务分析中间业务收入分析风险管理情况分析未来趋势预测与建议01引言通过对银行业年度数据的深入分析,揭示行业发展趋势、市场变化及竞争格局。揭示行业趋势评估银行绩效为决策提供支持通过对各家银行经营数据的比较,评估银行的盈利能力、风险管控及运营效率等方面的表现。为银行管理层、投资者、监管机构等提供决策支持,促进银行业持续稳健发展。目的和背景数据来源主要来源于各银行公布的年报、监管机构发布的统计数据、行业协会的调研数据等。数据范围覆盖银行业整体及各家银行的资产规模、负债结构、信贷投放、资本充足率、盈利能力、运营效率等多个方面。同时,还将涉及宏观经济、金融市场等相关数据,以便更全面地分析银行业的发展状况。数据来源和范围02银行业整体概览总资产规模银行业总资产规模持续扩大,表明行业整体实力在不断增强。存款余额存款余额稳步增长,反映出银行业在吸收公众存款方面的能力不断提升。贷款余额贷款余额保持增长态势,显示出银行业在支持实体经济发展方面的积极作用。净利润银行业净利润实现稳步增长,表明行业整体盈利能力在持续提升。行业规模与增长市场集中度银行业市场集中度较高,大型商业银行占据主导地位,但中小银行也在逐渐发展壮大。差异化竞争各银行在产品和服务方面展开差异化竞争,以满足不同客户的需求。金融科技应用银行业在金融科技方面的投入不断增加,以提升服务质量和效率。竞争格局分析监管政策监管部门加强对银行业的监管力度,推动行业合规稳健发展。货币政策货币政策调整对银行业经营产生一定影响,如利率调整、存款准备金率调整等。金融开放政策我国金融开放政策不断推进银行业大数据分析:看懂存款贷款利润趋势,外资银行准入门槛降低,对银行业竞争格局产生一定影响。政策法规影响03存款业务分析本年度银行业存款总额实现稳步增长,增幅较去年有所提升。存款总额增长活期存款占比逐年下降,定期存款占比逐年上升,显示出存款结构的优化趋势。结构变化东部沿海地区存款增长较快,中西部地区存款增长相对较慢。不同地区存款变化存款总额及结构变化123受市场利率波动影响,本年度存款利率呈现先升后降的走势。存款利率波动存款利率上升会增加银行资金成本,对银行盈利能力造成一定压力;同时,利率波动也会对银行风险管理提出更高要求。对银行的影响存款利率波动会影响客户存款收益和存款意愿,银行需要加强对客户的沟通和引导。对客户的影响存款利率走势及影响股份制商业银行存款总额增长速度较快,市场份额逐步提升;存款利率较为灵活银行业大数据分析,调整幅度较大。城市商业银行及农村商业银行存款总额增长迅速,但市场份额相对较小;存款利率波动较大,受地域经济影响较大。国有大型商业银行存款总额占据市场主导地位,但增长速度较慢;存款利率相对稳定银行业大数据分析,但调整幅度较小。不同类型银行存款业务比较04贷款业务分析贷款总额及结构变化贷款总额增长根据数据分析,银行业贷款总额在过去一年内实现了稳步增长,表明信贷市场需求依然强劲。贷款结构变化从贷款结构来看,个人贷款占比逐年上升,而企业贷款占比逐年下降。这表明银行业在逐步调整贷款结构,以适应市场需求的变化。受宏观经济环境和市场资金供求关系的影响,银行业贷款利率在过去一年内呈现波动走势。贷款利率波动利率波动对银行业的盈利能力和风险水平产生了一定影响。在利率上升时,银行业贷款利息收入增加,但同时也可能导致贷款违约风险上升。利率波动对银行业的影响贷款利率走势及影响不同类型银行贷款业务比较外资银行在贷款业务上更加注重高端客户和国际业务,而国内银行在本土市场和客户资源上具有优势。外资银行与国内银行比较国有大型商业银行在贷款总额和市场份额上占据主导地位,而股份制商业银行在贷款业务创新和服务质量上表现突出。国有大型商业银行与股份制商业银行比较城市商业银行在贷款业务上更加注重中小企业和个人客户银行业大数据分析:看懂存款贷款利润趋势,而农村商业银行则更加侧重于服务“三农”客户。城市商业银行与农村商业银行比较05中间业务收入分析中间业务收入规模及增长情况根据银行业年度数据,中间业务收入规模呈现稳步增长态势,表明银行业在中间业务领域取得了良好的发展。中间业务收入规模与往年相比,中间业务收入增长率有所提高,显示出银行业在中间业务市场的竞争力和盈利能力在增强。增长率VS银行业的中间业务主要包括支付结算、代理业务、担保承诺、交易业务等。各类型占比情况支付结算业务在中间业务收入中占比最大,代理业务和担保承诺业务占比次之,交易业务占比相对较小。主要中间业务类型主要中间业务类型及占比情况中间业务收入在银行总收入中的占比逐年提高,已成为银行盈利的重要来源之一。从中间业务收入对银行净利润的贡献度来看,其对银行盈利的贡献度在不断提升。这表明银行业正在逐步转型,从中间业务中获取更多的利润。中间业务收入占比盈利贡献度评估中间业务收入对银行盈利贡献度评估06风险管理情况分析信贷资产质量通过分析贷款五级分类数据银行业大数据分析:看懂存款贷款利润趋势,评估银行业信贷资产的整体质量及风险状况。拨备覆盖率衡量银行对不良贷款的抵御能力,以及风险抵御的充足性。不良贷款率计算不良贷款占总贷款的比例,反映银行业信用风险的水平。信用风险状况评估市场价格波动分析主要金融市场(如股票、债券、外汇等)的价格波动情况,评估市场风险。投资组合风险通过对银行投资组合的结构和风险特征进行分析,评估其市场风险敞口。敏感性分析运用敏感性分析方法,量化市场风险因子变动对银行盈利和资本的影响。市场风险状况评估统计和分析银行内部操作失误导致的事件数量、类型及损失情况,评估操作风险水平。操作失误事件评价银行内部控制体系的完善性和有效性,以及其对操作风险的防范作用。内部控制体系分析银行在合规和监管方面的表现,包括违规事件、处罚情况等,以评估其操作风险状况。合规与监管操作风险状况评估07未来趋势预测与建议03绿色金融兴起随着环保意识的提高银行业大数据分析,银行业将更加注重绿色金融的发展,推动绿色产业和可持续发展。01数字化转型加速随着科技的进步,银行业将更加注重数字化转型,提升服务效率和客户体验。02普惠金融发展银行业将加大对普惠金融的投入,推动金融服务的普及和覆盖。行业发展趋势预测监管政策收紧未来银行业监管政策可能进一步收紧,对银行业务开展和风险管理提出更高要求。开放银行政策推进政策将推动银行业的开放和合作,促进银行业与其他行业的融合和创新。金融科技政策利好政策将鼓励金融科技的发展和应用,为银行业提供更多的创新机会和发展空间。政策法规变动对银行业影响预测银行应加大科技投入,提升数字化能力,优化服务流程和客户体验。加强数字化转型银行应积极拓展普惠金融市场,降低服务门槛,提高金融服务的可获得性。推动普惠金融发展银行应加强对绿色产业的支持,推动绿色金融产品和服务创新。关注绿色金融发展银行应建立健全风险管理和合规体系,确保业务稳健发展。加强风险管理和合规意识针对未来发展趋势的建议和措施感谢您的观看