栏目:股票配资软件 作者:怎么买股票 更新:2026-05-14 阅读:56

<怎么买股票>税务总局曝光特大虚开发票案,财务人如何防范与自保?

近期,税务总局曝光一起特大虚开发票案,让众多企业和财务人员绷紧了神经。税务监管持续升级,即便企业无心收票,也可能因上游问题被动踩坑。财务人该如何提前防范虚开风险,一旦中招又该怎么合法自保、降低损失?这篇攻略讲透所有关键要点。

特大虚开发票案,

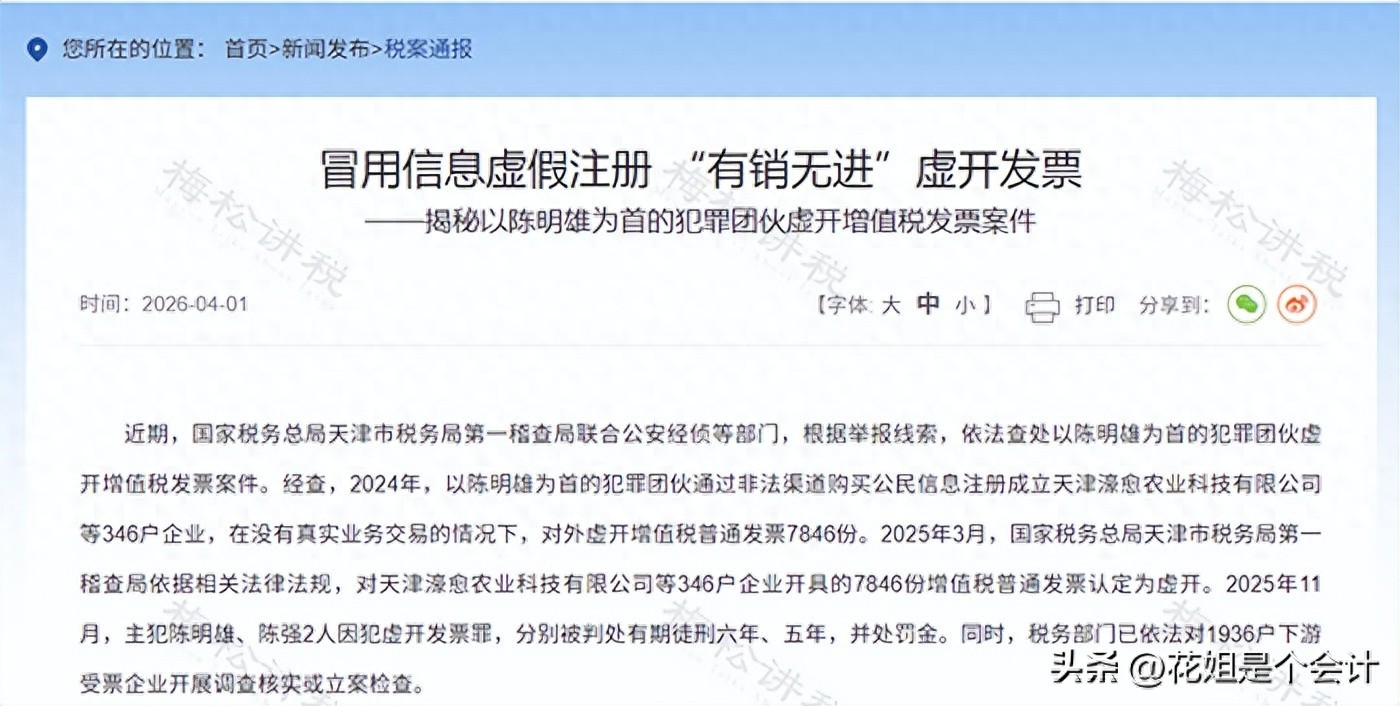

涉案金额12亿,波及1936户受票方!

2026年4月1日,税务总局公布一起特大虚开发票案!

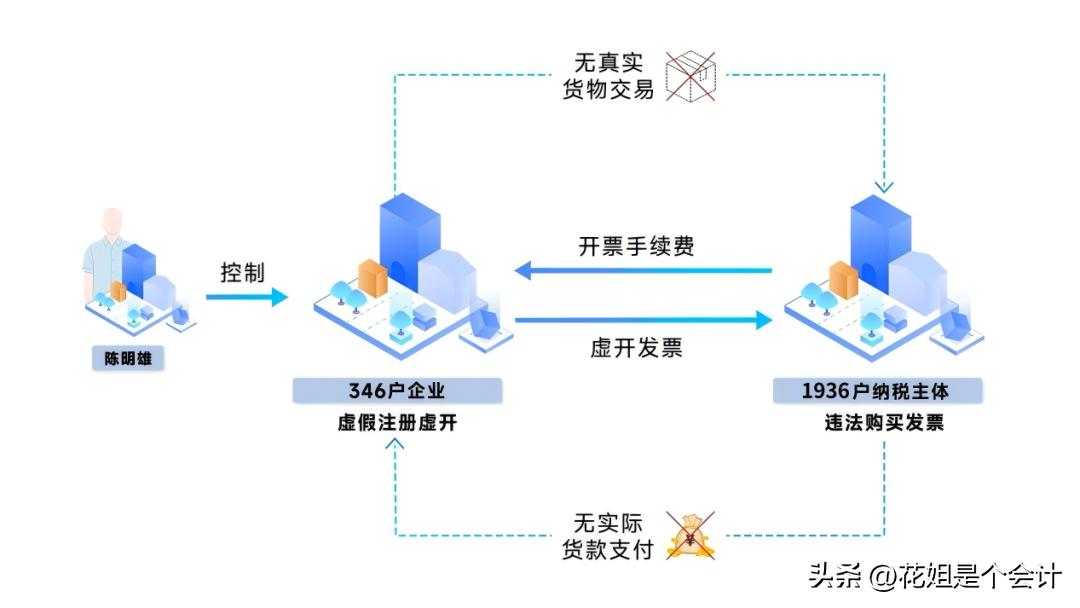

一、作案手段

犯罪团伙非法购买公民信息,注册346家空壳企业,无真实业务交易,对外虚开增值税发票7846份,涉案金额12亿元!

二、查处结果

三、稽查线索

346家空壳公司均呈现 “零进项、高销项” 的极端特征,违背企业正常的经营逻辑。

集中开完大量发票后,马上注销或失联。税务系统会监控纳税人的状态,发现异常注销、无法联系,触发预警。

两个疑点加在一起,结合资金回流分析,税局基本锁定虚开嫌疑。

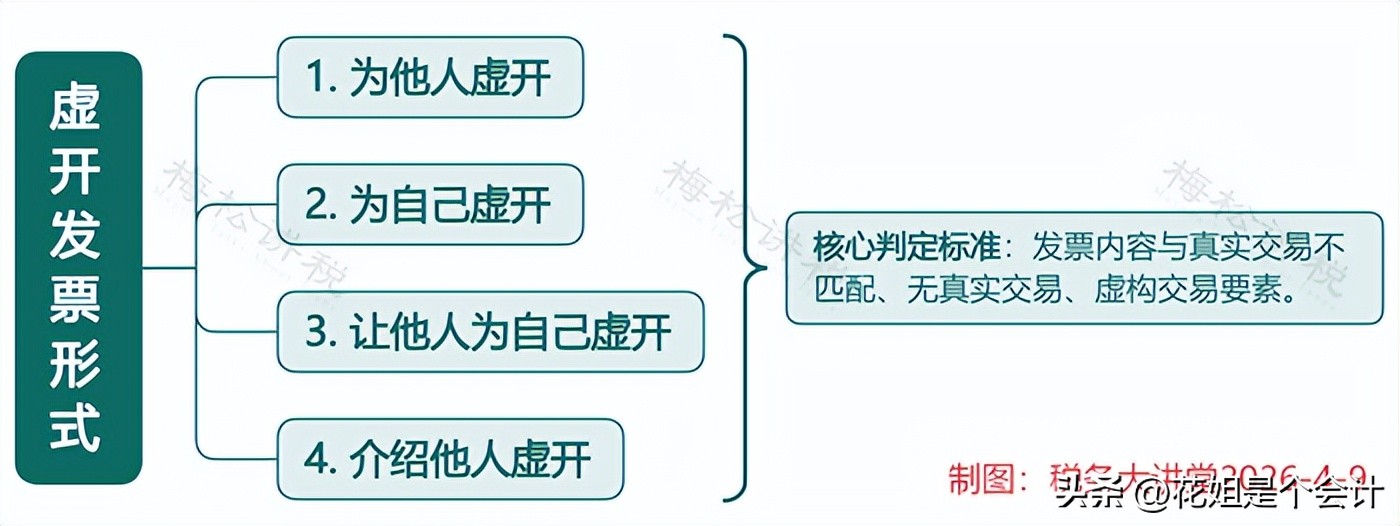

别踩坑!

这四种情况,全算虚开发票!

很多人误以为只有无业务开发票才是虚开,实则理解偏差。根据《发票管理办法》,发票记载内容与真实交易不一致,即为虚开,具体分为四类:

金税四期监管升级要点:2026年税务监管全面进入“以数治税”阶段,金税四期实现发票、资金、业务、人员、社保五流联网,电子发票的“数字指纹”可实现秒级追踪,同一IP、设备、银行账户开具的发票会被聚类识别为“关联虚开”,虚开的操作空间已被彻底堵死,任何虚开行为都将被精准监控。

近2000家企业被牵连!

受票方如何自保?

业主观无虚开意图,但因上游供应商走逃、虚开等问题被动收到虚开发票时,按以下步骤处理当前纳税人状态异常,是降低税务风险和经济损失的关键,核心原则为:及时止损、主动纠错、留存证据、配合核查。

第一步:立即停止使用该发票

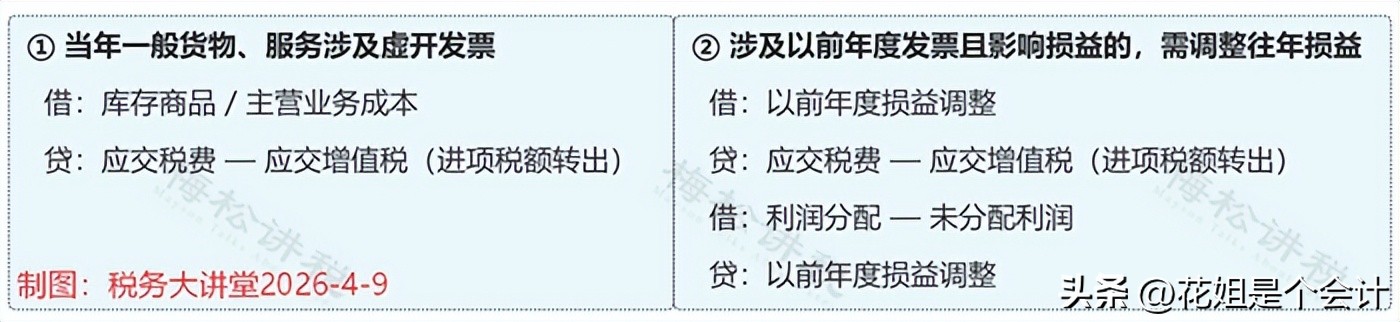

第二步:增值税处理,做进项税额转出

如果已经抵扣进项税税务总局曝光特大虚开发票案,财务人如何防范与自保?,需做进项转出税务总局曝光特大虚开发票案,财务人如何防范与自保?,并补缴对应增值税及附加税。

1、账务处理

借:应交税费——应交增值税(进项税额转出)

贷:应交税费——未交增值税

借:应交税费——未交增值税

贷:银行存款

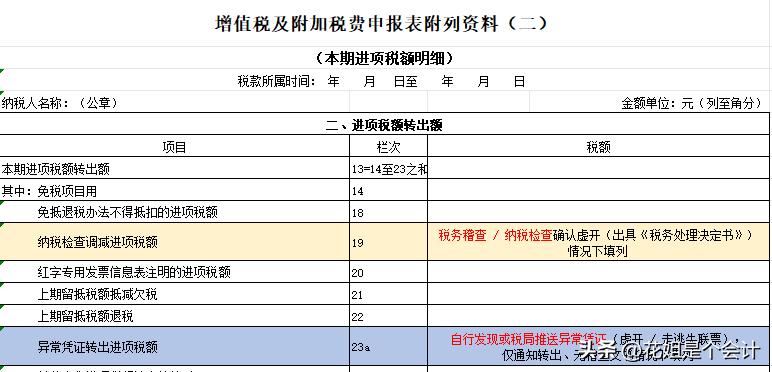

2、进项转出申报

在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)中,根据税务机关送达的文书类型,选择对应栏次填列,区分标准:

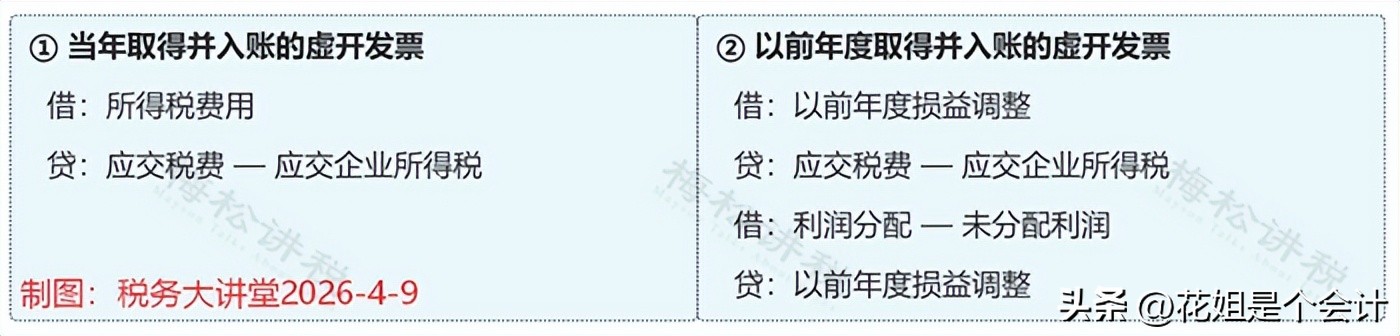

第三步:企业所得税处理,区分情形调整扣除

虚开发票对应的成本费用,原则上不得在企业所得税税前扣除;已列支的,需按规定调增应纳税所得额并补缴企业所得税:

1、账务处理

借:应交税费——应交企业所得税

贷:银行存款

2、申报调整

3、特殊例外:真实交易下的合法替代凭证

若能证明交易真实,仅发票不合规,且满足以下前提,根据税总2018年第28号公告第14条,凭替代凭证可以税前扣除:

适用前提(需满足其一):

① 对方已注销、撤销、依法被吊销营业执照;

② 对方被税务机关认定为非正常户;

③ 因对方走逃失联等特殊原因无法补开、换开发票。

替代凭证清单(缺一不可):

① 无法补开原因的证明资料(如工商注销截图、非正常户公告等)

② 相关业务活动的合同或协议

③ 非现金支付的付款凭证(必须提供)

④ 货物运输的证明资料

⑤ 货物入库、出库内部凭证

⑥ 企业会计核算记录

第四步:向税务机关主动报告,提交完整证据链

主动向主管税务机关说明情况,提供你已经掌握的全部证据(合同、付款记录、入库单等)。主动报告、主动转出、主动补税,是争取从轻处理的关键。

第五步:追究上游责任,保留追索权利

要求开票方补开、换开合法发票。如果对方已经走逃失联,保留追索权利,同时配合税务调查。

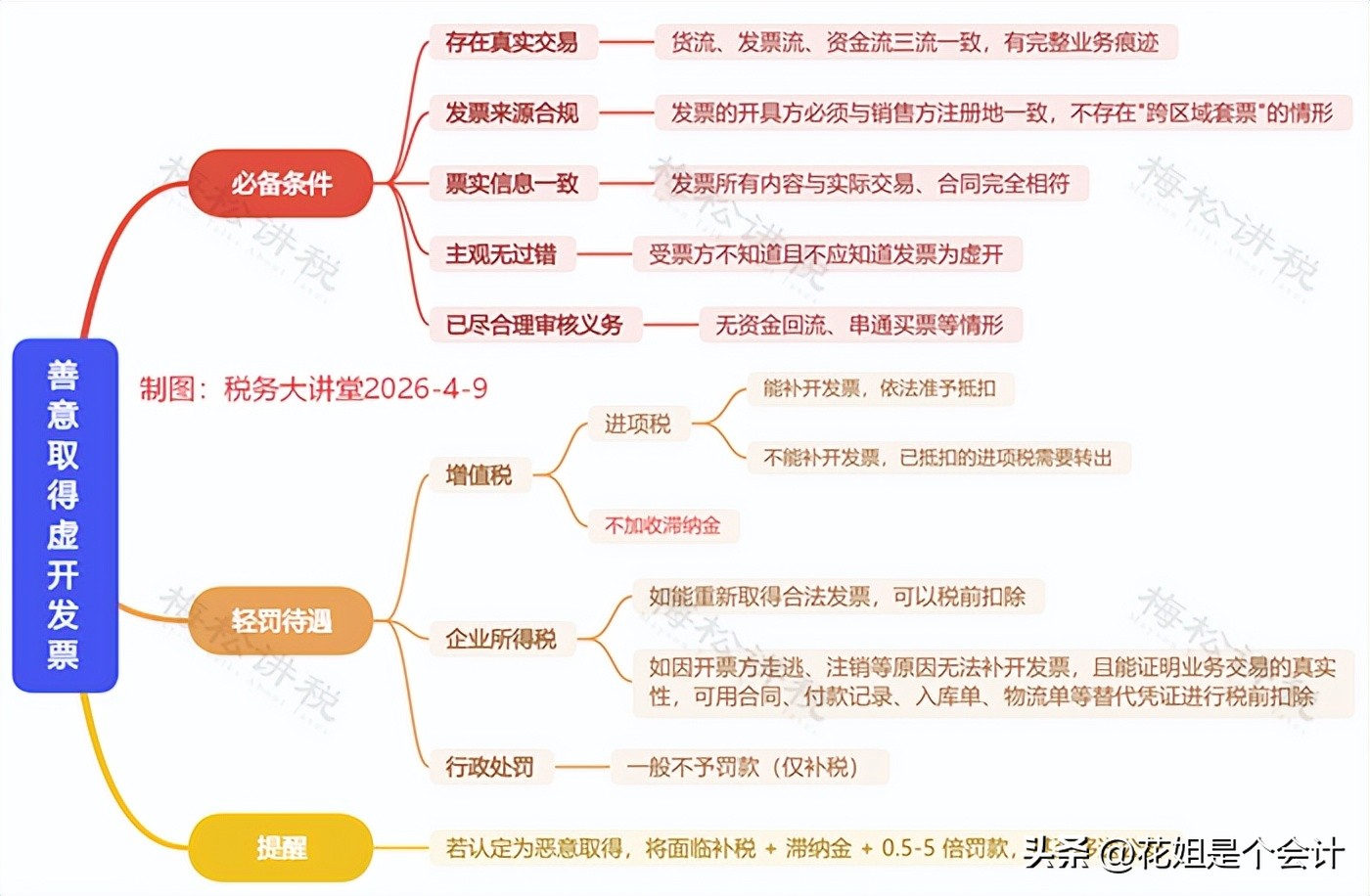

什么是“善意取得”?

怎么证明自己是无辜的?

收到虚开发票,若被认定为善意取得当前纳税人状态异常,处罚会大幅减轻,这也是企业自保的重要方向。

重要提醒

1、善意取得制度仅适用于增值税专用发票,普通发票不适用善意取得规则。取得虚开的普通发票,无法享受“不加收滞纳金”等待遇。

2、在“以数治税”的精准监管下,“善意取得”的认定空间已明显收窄。企业日常做好这三件事,才能为自证“善意”留下关键证据:

日常如何防范虚开发票风险?

财务记住“四流一致”

补救不如防范税务总局曝光特大虚开发票案,财务人如何防范与自保?,财务人员日常工作中,守住四流一致原则当前纳税人状态异常,降低收到虚开发票的风险,四流核心要求:

特别注意:

若出现任何“一流”不一致,需要求业务部门提供合理解释及书面证明(如集团内代付款的三方协议、委托付款函等),切勿心存侥幸。

对于大额交易,建议在付款前通过电子税务局、企查查等工具核实供应商状态(成立时间、社保人数、是否非正常户等)。

守住四流一致+留存完整证据链,是财务人保护自己、保护企业的最好铠甲。

“免责声明:图片、数据来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除”