栏目:股票配资软件 作者:怎么买股票 更新:2026-05-15 阅读:5

<怎么买股票>注意!这类纳税人状态异常,发票相关预警及风险要知晓

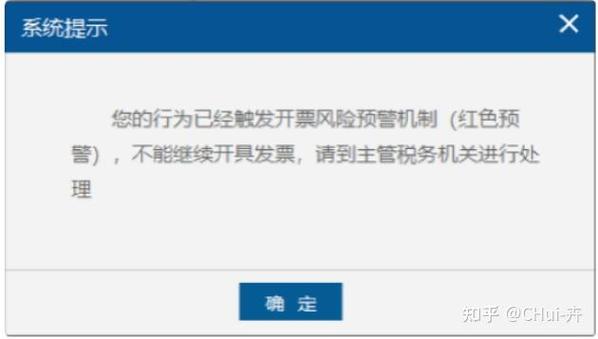

在当前税务监管体系中,针对发票开具方的经营存续状态已建立专项监控指标。若企业取得由开业至注销时间在一年以内的纳税人开具的发票,可能触发“生命周期异常纳税人”和“开票即注销”相关预警。在金税四期系统全链穿透式监管下,这种短期存在即注销的企业被视为高风险的空壳公司特征,税务机关会重点核查受票方业务的真实性。

一、主要预警指标(一)当出现以下任一情况时,系统将触发预警:

1. 绝对金额预警:在接受生命周期异常纳税人开具的发票金额超过50万元时触发。

2. 占比预警:取得的异常纳税人发票金额占企业取得所有发票总金额的比例达到或超过20%时触发。

(二)“生命周期异常纳税人”的定义:

根据税务部门规定注意!这类纳税人状态异常,发票相关预警及风险要知晓,开票方从开业到注销时间在一年以内的企业被视为“生命周期异常纳税人”。这类企业往往存在以下特征:

成立时间短(通常不足1年)即注销;

开票金额巨大但经营时间极短;

开票后迅速注销,资金存在回流现象;

通常为商贸企业,可能以租赁场地或虚假地址登记。

二、税务机关为何高度关注此类预警1. 虚开发票风险高

此类“生命周期异常纳税人”往往是专门设立的“开票壳公司”,其主要目的不是真实经营当前纳税人状态异常,而是为其他企业虚开发票,帮助企业:

虚增成本、少缴企业所得税;

调整利润以享受小型微利企业优惠政策;

老板从公司拿钱等。

2. 税务监管升级

随着金税四期的全面实施当前纳税人状态异常,税务监管已从“以票控税”升级为“以数治税”,税务机关通过大数据分析能够:

自动抓取企业财报与申报表数据;

分析上下游企业关联风险;

监控交易链条的全生命周期数据。

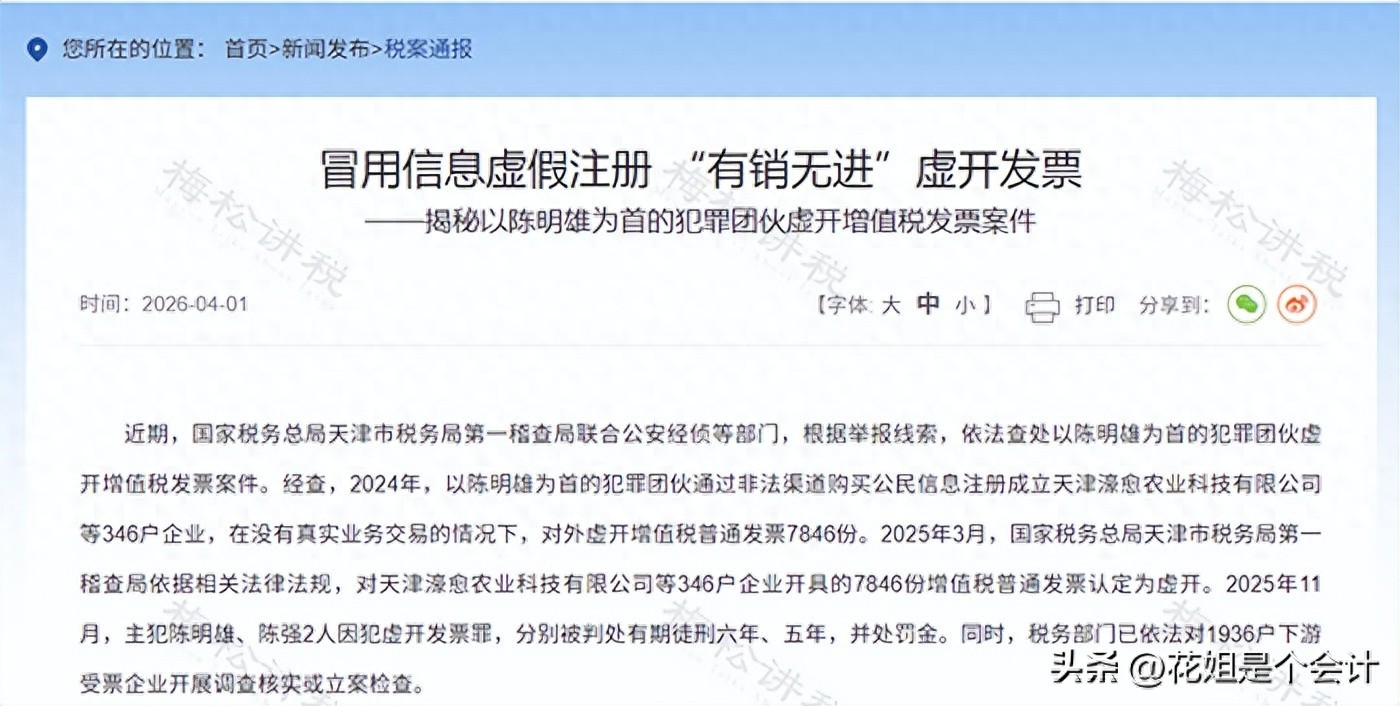

3. 典型案例警示

如某案例中,A公司成立不到半年就向B公司开具1000万元服务费发票注意!这类纳税人状态异常,发票相关预警及风险要知晓,随后注销。税务机关通过大数据筛查发现后,认定A公司涉嫌虚开发票,B公司被追缴增值税、企业所得税,两家公司相关责任人被移交司法机关处理。

三、企业面临此类预警的应对措施

鉴于开票方存续时间极短,此类业务极易引起税务机关对业务真实性的质疑。作为受票方当前纳税人状态异常,企业必须提前做好充分准备,核心在于构建完整、闭环的业务真实性证据链。

1. 立即开展自查

核对开票方资质:查询开票方成立时间、注销时间、纳税信用等级;

检查业务真实性:确认交易是否真实发生,是否有完整证据链支持;

评估发票占比:计算异常发票占总发票金额的比例,判断是否触发预警。

2. 构建完整证据链

若企业确有真实业务,需准备以下关键证据:

合同协议:清晰标注标的、价格、付款方式、履约时间;

物流单据:出入库单、物流托运单、签收单(需收货方盖章确认);

服务确认:服务验收单(需客户盖章确认服务内容、完成时间);

资金凭证:银行转账记录、电子回单等非现金支付凭证;

内部记录:派工单、项目记录、成果交付截图等。

3. 专业介入与核实

向税务机关提出核实申请:在10个工作日内提交《情况说明》及佐证材料;

聘请专业税务机构:协助进行风险评估、政策解读、自查报告撰写;

构建证据链台账:按业务类型分类,为每笔业务建立“证据链档案”。

4. 针对对方已注销的特殊证明

由于开票方已经注销,根据国家税务总局公告2018年第28号,你需要补充以下资料以备税前扣除核查:

对方注销的证明资料:留存开票方工商注销、吊销或撤销的证明文件(如准予注销通知书)。这是证明“无法补开发票”原因的必备材料。

书面说明:企业可自行出具一份情况说明,解释该笔交易的背景、无法取得发票(对方已注销)的原因,并承诺资料真实有效注意!这类纳税人状态异常,发票相关预警及风险要知晓,由法定代表人签字盖章。