栏目:股票配资软件 作者:怎么买股票 更新:2025-06-02 阅读:296

<怎么买股票>企业经营中未开票收入的税务处理及纳税申报全解析

在企业经营中,未开票收入的税务处理至关重要。依法对未开票收入进行准确报税,不仅能规避税务风险,更是企业诚信经营的体现。

接下来,将从多个方面详细阐述未开票收入报税的相关内容。

一、未开票收入的界定

在实际业务里,无票收入和未开票收入常被视作同一概念,指企业发生应税销售或劳务行为无票收入情况说明,却未开具发票的收入。

不过,二者在特定语境下稍有区别:

无论哪种情况,依据税法,都需如实申报纳税。

二、未开票收入的纳税申报操作

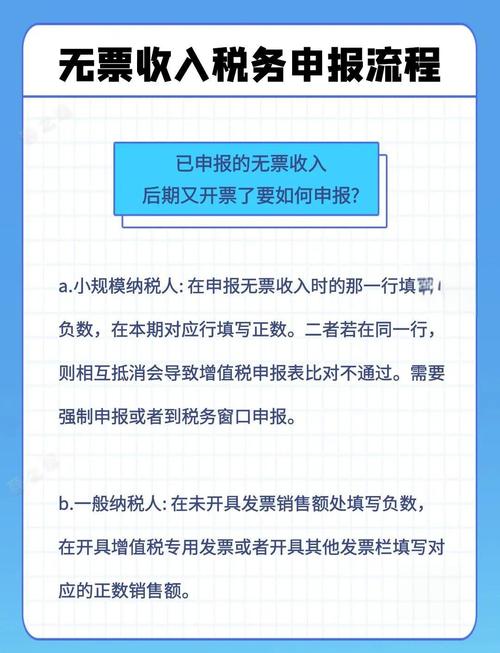

(一)一般纳税人记录未开票收入:企业应设立专门台账,详细记录每笔未开票收入的日期、业务内容、金额等。例如,企业销售货物,款项已收但客户未要求开票,就需将这笔收入完整记录在台账中。填写申报表:申报增值税时,把未开票收入按适用税率或征收率,填列在《增值税及附加税费申报表(一般纳税人适用)》的附列资料(一)(本期销售情况明细)第 5 至 6 列 “未开具发票” 栏对应行次。假设某一般纳税人企业本月取得 10 万元未开票收入,适用税率 13%,则在此栏次销售额列填 10 万元,销项税额列填 1.3 万元(10×13%) 。后续处理:若后期客户要求补开发票,在补开当期申报时,将补开发票的销售额和销项税额填入 “开具增值税专用发票” 或 “开具其他发票” 相关栏次,同时在 “未开具发票” 栏次填报对应负数销售额和销项税额。

(二)小规模纳税人记录收入:和一般纳税人一样,需准确记录未开票收入信息。填写申报表季度销售额未超 30 万元:若全部为无票收入,企业填《增值税及附加税费申报表(小规模纳税人适用)》第 10 栏 “小微企业免税销售额”;个体工商户和其他个人则填第 11 栏 “未达起征点销售额” 。季度销售额超 30 万元:适用 3% 征收率减按 1% 征收增值税时,将全部销售额(含开票和未开票收入)填入第一栏 “货物及劳务处”,再依据实际开票情况填写第 2、3 栏等相关栏次。例如,某小规模纳税人企业本季度不含税销售额 40 万元,其中未开票收入 10 万元,开具普通发票收入 30 万元,那么在第一栏填 40 万元,第三栏填 30 万元 。补开发票处理当季度有其他开票收入:直接扣减已报税的未开票收入金额后申报。比如第四季度有其他开票收入 25 万元企业经营中未开票收入的税务处理及纳税申报全解析,同时补开上季度已申报的未开票收入 30 万元,实际开具发票 55 万元,申报时按 25 万元申报纳税即可。当季度无其他销售收入:开票时直接做零申报,通常需前往税务局现场申报比对,无需填负数对冲 。

三、确保未开票收入准确完整的措施(一)建立健全内部控制制度明确职责分工:清晰划分销售、收款、开票、记账等岗位,使各岗位相互分离、制约。比如销售部门负责业务洽谈与合同签订,财务部门负责收款、开票和账务处理,防止一人兼任多个不相容岗位,降低舞弊和出错几率。完善业务流程:制定规范的销售业务流程,涵盖从获取客户订单、提供货物或服务到收取款项的全过程。在各关键环节设置审批和记录程序,确保业务流程留痕。例如货物发出时要有发货单,且发货单需经仓库管理员、销售人员和客户签字确认。加强内部审计:定期开展内部审计,审查未开票收入相关业务。内部审计人员重点检查销售合同、发货记录、收款凭证等资料,核实未开票收入的真实性、准确性和完整性。对发现的问题及时提出整改意见,并跟进整改情况。

(二)规范财务核算流程准确记录收入:财务人员依据会计准则和税法规定,及时、精准记录未开票收入。对每笔未开票收入,详细记录业务内容、金额、日期等,保证账务处理准确无误。比如在记账凭证中注明 “未开票收入 -

具体业务内容

”,方便后续查询统计。定期核对账目:定期将应收账款、银行存款等科目与相关销售、收款记录核对,确保账账相符、账实相符。一旦发现账目不一致,立即查明原因并调整。例如每月末核对银行存款日记账与银行对账单企业经营中未开票收入的税务处理及纳税申报全解析,对未达账项及时编制银行存款余额调节表。建立辅助台账:除在总账和明细账记录未开票收入外,还应建立专门辅助台账,按客户、业务类型、销售日期等维度,对未开票收入进行详细分类统计。便于企业随时掌握未开票收入动态,为纳税申报和财务分析提供准确数据。

(三)加强税务管理及时申报纳税:企业严格按税法规定的纳税义务发生时间,及时申报未开票收入。申报时如实填写纳税申报表,将未开票收入准确填入对应栏次。如一般纳税人申报增值税时,把未开票收入填入《增值税及附加税费申报表(一般纳税人适用)》附列资料(一)的 “未开具发票” 栏次。关注税收政策:持续关注国家税收政策变化,特别是与未开票收入相关的规定。依据政策调整企业税务处理方式,保证税务处理合规。例如增值税税率变动时,按新税率计算未开票收入的销项税额。配合税务检查:积极配合税务机关检查,提供真实、完整的未开票收入相关资料。对税务机关的疑问及时解释说明。若发现未开票收入申报不实企业经营中未开票收入的税务处理及纳税申报全解析,立即按要求整改并补缴税款。

四、未开票收入报税的注意事项依法申报:纳税义务不以是否开票为判断标准,只要符合条件,未开票收入就必须申报纳税。否则,企业可能面临罚款、缴纳滞纳金等风险,情节严重的还将承担法律责任。保存证据:企业要留存未开票收入的证据,如合同、收款记录、发货单、收货单或签收单等,以备税务机关核查。及时开票:尽量缩短未开票收入的持续时间。客户后期有开票需求时无票收入情况说明,及时补开发票,并在税务申报中正确处理。准确核算:确保未开票收入的确认和记录准确无误,强化内部控制,避免错误或遗漏。同时,严格按税法规定准确计算应纳税额,不得少报或虚报收入。关注政策:及时了解并遵守税法规定和相关税收政策变化。如有疑问,可咨询专业税务人员或当地税务机关无票收入情况说明,确保税务处理合规 。