栏目:股票理财 作者:怎么买股票 更新:2025-10-18 阅读:155

<怎么买股票>NP叫兽分享:出走P2P近两载,8年经历看透金融本质

Hi,大家好NP叫兽分享:出走P2P近两载,8年经历看透金融本质,我是NP叫兽。

前两天有些闹剧,让我觉得心情有些糟糕,不过现在没事了。

昨天前同行朋友过来关心我,闲聊之间又说起我在2018年底出走P2P的事情NP叫兽分享:出走P2P近两载,8年经历看透金融本质,赞叹我的选择是对的。

时间过得太快理财产品p2p,距离自己出走P2P行业,真的快过去两年多。

人生转折点...

在P2P行业里待过8年的经历,我曾经和大家分享过:

在P2P行业待的8年,也是我看透金融本质的8年,让我彻底看透: 金融到底是什么东西,钱来自哪里,又要去哪里,中间发生了什么事情。

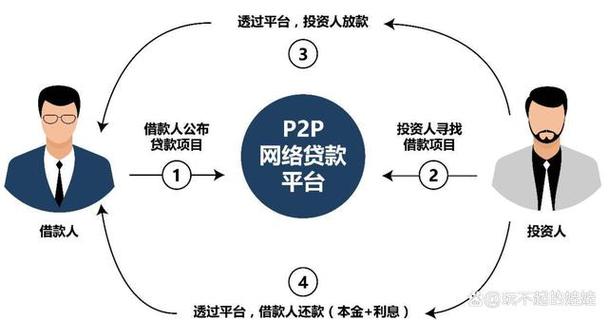

最开始先从资金端做起,然后转入资产端,随着移动互联网时代的来临,从前端撤回到后端,真正成为了互联网金融从业者。

2016年随着互金行业风险加剧,我意识到从业风险在增加,所以转到乙方,成为互金平台的服务提供商。

2018年下半年那场史上最大的P2P雷潮,我也损失部分,还好不多,及时止损转让,只亏了1万多。

经历过那场史上最严重的雷潮, 我开始意识到郭嘉对P2P的态度,同时扫黑除恶给资产端的影响,远超预期。

我意识到P2P没有未来后,也和合伙人对接下来P2P的发展产生了分歧。

他认为P2P只是暂时经历挫折,等这波雷潮过去理财产品p2p,备案后还有未来。

而我则认为这个行业已经玩完NP叫兽分享:出走P2P近两载,8年经历看透金融本质,现在撤离还来得及。

讨论2个多月没有结果,我只好独自抽身而去。

一个人出来后,2019年2月开始重新写自己的公众号,最开始就想写点东西,总结这些年的投资经验,没想到后面写着写着,写得最多的还是P2P…

但是这次和以往不同。

这次,我尽了自己最大的努力,劝告和帮助更多出借人下车,做我认为正确的事情,哪怕那是背叛朋友和过去的自己,与前同事们“为敌”。

做自己认为正确的事情

这两年,我的人生仿佛就只做了这四件事情——

1.劝到期的赶紧下车,千万不要留恋和回头;

2.劝车下的人千万不要上车;

3.没到期的在未出事前先不要摇车,保留转型机会;

4.已经出事的,如何最大程度挽损。

从2019年到2020年,后面这两年多的时间,我写了很多文章,包括爱钱进、玖富、和信贷、你我贷、拍拍贷、团贷网等等,还有P2P行业现状。

扪心无愧地说,我确实劝下了很多想上车的小白,也劝下了很多准备续投的出借人,实实在在地救过一些人。

但行业情况的恶化,远超我的预期,尽管我已经很努力,但能救到的人依然有限。

2020年11月,P2P行业终于全部归零,两年太快了,留给我的时间太短…

清退的那天晚上,我写下了文章《P2P清零后,我失眠了》。

写那篇文章,也是因为前同行给我发来私信。

他说看到P2P全部清退的新闻后, 想起我两年前出走行业,倒戈过来劝告大家不要再买P2P的事情,当时就好像和他们“为敌”。

他终于理解为什么两年前我要出走行业,要与他们“为敌”,他鼓励我继续做我认为正确的事情,不要管别人怎么看。

人生没有回头路,但有分叉路口

时间回到2021年,已经没有P2P,已经不再需要我劝大家下车。

那4件事情,只剩下最后这件事情: 已经出事的平台,如何最大程度挽损?

我结合这两年经验和案例,思考出三个递进关系的策略。

首先要明白,想要解决大部分平台的回款问题,不是一蹴而就,而是层层递进,最终拨云见日。

第一.解决老板的道德问题。

从2018年那波雷潮开始,P2P老板收割就已经成为一种风气。

大平台老板收割通常原因是因为窟窿大和减少兑付成本,小平台老板收割多数纯粹是减少兑付成本。

像融X网这种平台,强迫出借人3折多转让,绝对不合理的,老板的道德问题不优先解决不行。

大平台老板收割,通常是因为窟窿太大和减少兑付成本。大平台的窟窿来自两个方面,一是假标挪用,二是老赖的逃废债。

假标挪用是藏着桌底,能有多少,我们不知道,唯有在LIAN后,由JZ追查资金流向。

但老赖的逃废债是肉眼可见的,至少从整个行业来看,非常非常多。

先说如何解决老板的道德问题。 目前常见有两个办法:LIAN抓人或监管施压(含取保候审)。

办法一:LIAN抓人

抓人后,基本就是正式进入正常的公检法流程,JZ会追查资金流向,对假标追查能起到很好的作用。

同时抓人可能会存在这种风险:如果JZ只抓人和追查假标,不协助解决真标催收的事情,会产生更多逃废债老赖。

因此任何的诉求LIAN,我都建议务必把公安协助催收和保留催收团队的这两个诉求,同步提交过去,不要漏掉。

另外,可以明确告诉大家,现在对于这种非法集资案件,JZ要抓人前,都会先问询当地金融JG部门的意见,得到指令或认可后,才会行动。

也可能是当地金融JG部门主动要求JZ立案抓人。

因此无论是向JZ和JG部门提交诉求,都要过当地JG部门这一关。

办法二:JG施压老板但没抓人(含取保候审)

这点不知道咋说,处置这种集体性事件和解决1.2个人的问题不同,施压老板肯定会有。

但其实对他们而言,麻烦最少的,还是等到事件冷却后抓人。

想要处理好这种平衡关系,综合要看监管对老板的施压程度以及老板的态度。

办法二的案例,可以参考杭州微贷网,深圳的随手记、投哪网等等。

第二.公安和监管部门协助打击逃废债

大家有没有想过为什么很多家深圳平台,现在都是开展兑付后,在兑付进度缓慢或无望后才LIAN抓人。

是因为老板不愿意变卖资产吗?

不是的,而是真的很多逃废债窟窿,催不回来,最终兑付不下去,只能变成非法集资案件去处理。

平台是最大老赖这句话,在没有解决第一个问题前,是正确的;但当第一个问题解决后,真正意义上的老赖就变成重点问题。

这两个问题是递增关系,不是对立的。

我至今想不懂,为什么有些出借人把两个问题对立起来,搞得好像打击逃废债就是放过平台。

我更从来没有说过,要放任P2P老板收割或不推进施压老板,但我真不希望看到出借人和老赖同流合污的画面。

你永远叫不醒装睡的人。所以道不同,不相为谋。

公安和金融监管部门协助催收的方式,目前有两个: 一是加快上征信,这是金融监管部门能做到; 二是冻结老赖银行卡和支付宝、微信钱包等等,这是公安部门可以办到的,参考案例北京的爱钱进钱站; 另外,还有法催。

法催是指通过起诉的方式,对欠款老赖进行起诉,最终通过划扣银行账户、冻结拍卖老赖资产的方式回款。

但现在的法催普遍遇到困难,特别是对现金贷这种欠款金额小的借款,法催的起诉成本和执行成本高,而且就算起诉成功,也未必能回款。

现金贷要还吗?肯定要还,监管的态度已经很明确,不然以钱站为首的现金贷平台,为什么能上征信?为什么北京公安会协助冻结银行卡和支付宝?

法催对大额借款,像房贷和车贷这种,法催更容易落地,效果也更明显些。

所以,对于像现金贷这种欠款金额小的资产端,上征信与冻结银行卡/支付宝可能更有效果和落地性更强。

第三.出台更严厉的打击逃废债政策

对于这一点,我去年下半年一直在强调,也在观察政策的动向。

说实话,经历过实际案例后,我才明白, 我们国家打击逃废债的措施还是太有限了。

像冻结银行卡/支付宝等也是去年才慢慢有案例出现,但效果依然不够明显。

另外,网贷借款上征信的回款效果也不够显著,因为很明显地是,老赖把钱看得比征信更重要…

因此死循环就出现了, 特别是现金贷这种小额借款。

法催起诉成本高,落地难,却未必成功回款;上征信和冻结银行卡/支付宝速度快,但效果却不明显。

如果没有更强力的打击逃废债政策出台,P2P行业这些年的赖账坏账最终怎么处置?要拖到什么时候?会不会不了了之?真没人知晓。

以上就是P2P行业现状以及解决办法的思考,仅供大家参考,不认可就自己思考吧。

回顾这十年, 我的人生没有回头路,但曾经有分叉路。

往左走是捷径,带着遗憾,袖手旁观,独善其身,走向人生下一程。

往右走是救赎,路上会充满质疑、辱骂和攻击,但能拯救很多人,坚持走到终点理财产品p2p,和过去和解,然后重新上路。

人生要选对,真的很重要。

我的人生曾经犯过错,最大的错误就是 进入这行业,但至少我重新上路的时候,问心无愧。