栏目:股票理财 作者:怎么买股票 更新:2025-10-04 阅读:174

<怎么买股票>理财与客户资产配置?刘彦斌讲述演讲经历及核心内容

?理财与客户资产配置?刘彦斌

?理财与客户资产配置?

刘彦斌

〔以下为讲师现场授课文字稿,未经当事人审核〕

各位早上好,很快乐有时机在太平人寿演讲。这是主会场,全国是通过视频直播来听我讲课,可能这是我演讲人数最多的一场,平时在外面讲最多是三千人。保险公司的热情是很多年以前就感受到的,第一次我给保险公司讲课的时候,我吓了一跳,下面坐了一千人,我这个人说话语气很平缓说“大家好〞!底下一千人同时喊“好〞,我当时就晕了,我根本没见过这种阵势。

我今天讲的题目?理财与客户资产配置?,这是我演讲最核心的内容,每次我讲产说会一般会分两局部,第一局部讲理财与客户资产配置,第二步讲中国宏观经济形势分析。今天因为时间关系,只有一个半小时,而且你们都是专业人士,我希望把第一局部讲得细一点,因为以前给客户讲家庭资产配置的时候,我要用一个小时的时间把理财观念,包括保险产品灌给客户,让客户听明白,让他们觉得愿意去买保险。第二局部客户最关心,股市和楼市我会给他们讲,那是满足客户需求。

十一年前我创立了理财师国家职业标准,我当时创立的时候,最初目的就是想提升保险代理人的素质,我觉得未来金融综合经营化是一个趋势,太平人寿也有很多人参加理财师培训。未来的代理人转变成理财师是个历史的必然。太平保险公司说是叫“一个客户一个太平〞对吗?这就是说,你们要为一个客户提供多方位的产品效劳。从另一个方面讲,客户在面对更多产品知识,他们也希望保险代理人给他们提供专业的财务建议对吗?他们会问你这款银行理财产品能不能买?你们都需要给他们提供这样的建议,不管你们现在是不是做到,但是未来报代理人一定走向理财规划师,我一直倡导一个观念理财与客户资产配置?刘彦斌讲述演讲经历及核心内容,要从理财的角度卖保险,告诉客户为什么配置保险,这是我讲述的核心内容。

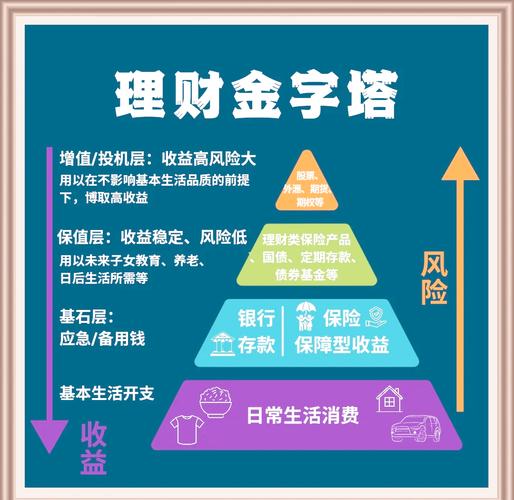

什么是理财?“理财是一个人或者一个家庭理财与客户资产配置?刘彦斌讲述演讲经历及核心内容,为了实现自己的生活目标而合理管理自身财务资源的一个过程。〞不同的人有不同的生活目标。对于35岁之前的年轻人来讲,生活目标大概分成四个:买房、买车、结婚、生子。35岁到55岁中年人理财目标也是四个:养老、子女教育、子女婚嫁、赡养父母。对于60岁以上的老年人没有什么理财目标。对于60岁以上的老年人理财目标就是,在他活着的时候,把60岁之前积累下的财富,在死前均匀的花完,如果剩下更多的钱,就通过保险或者其他方式传承给下一代,但是传承给下一代的前提是,满足自己的生活需求。

以后我们这一代人都是“421”的家庭,4个老人、一儿一女,指着孩子养老是最不靠谱的事情,中国一句话叫养儿防老这是最不靠谱的一句话,现在养儿不啃老,已经算你造化了,所以养儿防老不靠谱,所以你们要提前规划养老,包括我要养老,就得靠自己在活着的时候,年轻的时候60岁之前,为自己积累财富,积累的手段可能是多种多样的,我们可以通过储蓄、保险、房产、黄金、基金、股票等各种各样方式积累财富,保险是积累财富一种手段,但绝不是唯一的手段。

讲理财是为了实现自己的生活目标,〔而不是实现你的工作目标〕而管理你的财务资源的过程。理财按照我的观点,通俗化地讲理财,这是我核心理论,理财八个字:管钱、攒钱、生钱、护钱〞。管钱是理财的核心,攒钱是理财的起点,生钱是理财的重点,护钱就是理财的保障。从专业的角度来讲,我们把这八个字拆分为另外八个字,叫做“消费、投资、保险、法律〞。前面常世旺教授讲税法等法律知识,理财需要法律来保护,比方婚姻的财产分割,离婚的财产,婚前的财产约定,这都需要法律来保护的,但是这不是在我讲述的范围,那需要更专业的人来讲,我讲理财六个字:“消费、投资、保险〞。就是我讲的“管钱、生钱和护钱〞。

你的收入减去你的支出,剩下的东西是你的财富。理财是理剩下的财富,什么是财,财是被存储下来的财富;花掉的叫钱,存下来叫财,所以我们叫理财而不是叫理钱。理财是从消费开始,收入减去合理支出剩下还是你的财,如果你把你挣的钱全部花光了,你就无财可理对吗?理财第一步,尤其对于年轻人,要合理控制消费。

我一贯跟年轻人倡导,尽量少用信用卡,如果用信用卡用一张就够;第二如果向银行借钱去买房,你的支出,你的月供,不要超过你月收入的30%,这是个经验数据,一个人的供房贷的月供到达一个人收入的50%,我们称之为房奴,如果你们太平以后有银行了,你们向客户销售信用卡和贷款的时候,要注意一点,不要让客户过渡使用信用卡,月收入不要超过月供30%,这样客户会很舒服,一旦银行加息以后,客户会有一个腾挪的空间。如果现在在银行低利率的时代,就到达50%的贷款额的时候,银行一旦上浮利率就完蛋了。一个人月供到达月供到达月收入70%,那人每天只剩吃方便面和咸菜了。而且吃方便面和咸菜是小问题,关键精神压力巨大。这是我们讲消费极端。

第二财富,你收入减去的支出,剩下的才是你的财富,那么我们为什么要存储下来财富,因为为了明天的生活,我为什么不把挣到一万块钱都花光,要存下来五千呢,是因为想到明天我要买房买车结婚生子,所以我要存下来一笔钱,我们从另外一个角度来讲,什么是理财,理财是为了明天的生活来存储今天的财富。

我们如何分配手中剩下的钱才是合理?所有人剩下的钱都是应该分成三份,我跟客户都是这么讲的,我讲遍全中国,没有人对此提出过异议,这是我独创的“水库理论〞,这是用最简单的方法,告诉客户来怎么分配手中资产,我给那些煤老板、亿万富豪也是这么讲课的。我们之所以分成三份,我们按照资产流动性、平安性、收益性〔盈利性〕来分,任何一个家庭都是这么分配资产的,我们把流动性资产称为家里应急的钱〔我跟老百姓讲的时候都是这么讲的〕,所谓应急的钱,就是你工作收入突然中断的时候,家里正常的生活开支。一个家里应该留多少钱作为应急资金呢?我个人认为一到两年的生活费。一个家庭至少应该留一到两年的生活费,作为家里应急资金。如果你家里一年生活费是10万块钱,那么应该留20万块钱左右作为应急的资金,保证你在两年之内,工作收入中断的时候,家里生活可以照常运转,这个时间你可以找工作,或者可以找到其他能赚钱的营收,应急的钱每个家庭都应该有。

应急钱怎么处置,做三件事,第一在银行里存一年期以内的定期存款,我说应急的钱不是日常生活的费用,因为应急的钱在你中段收入的情况下,这个资金才起到作用,这个钱做什么呢?在银行里面存一年期的定期存款,存一年期的定期存款,保证资产的流动性,而且也保证相对的收益性,因为一年期定期存款利率,比活期存款利率高上好几倍,现在一年期定期存款利率上浮10%到达3.3%。

如果你20万块钱存3.3,一年还有6千6,如果你都存活期,可能也就一千块钱,那么20万块钱,不能存成一张单子,因为你如果把20万块钱存成一张单之的话,比方你要用两万,第一次你可以取两万,这两万块钱按活期了,剩下18万按定期,如果第二次再取两万的时候,剩下那18万就都变成活期了,所以你这20万块钱存一张单子只能取一次钱,如果分成四张单子你就可以随时取,如果你20万块钱定期存款最好分成四张单子或者存三张,这样可以保证你取钱的时候,剩下的钱继续在银行里吃定期存款。很多人做不到这么一点,我就是这么做的。

第二,如果你觉得银行一年定期存款利息低,你可以去银行买短期的保本型保息的理财产品跟刘彦斌学理财理财你要去银行,银行的理财产品分三种,第一种理财产品叫保本保息,保本保息的理财产品实际上跟存款相当,只不过是银行高息揽储的一种手段,但是保本保息的理财产品有一种特点,期限很短15天、30天、60天,很少超过70天的产品。你如果用十万块钱存一年期的定期存款,剩十万块钱买保本保息理财产品的时候,你面临一个问题,因为你追求高收益,但是不能把这20万块钱都买这个,因为流动性差,你在买理财产品15天之内你是取不出钱来的,所以你不能把存款都变成这个东西,因为存款是随时可以取钱的。保本保息的理财产品有一个封闭期,60天之内你不可以取钱的,但是这个收益要比定期存要高,在今年闹钱荒的时候,这个理财产品的收益可能到达6%和7%,比银行理财产品要高很多,但是你面临一个问题,就是这15天到期以后,就得马上把它倒腾成下一个,如果你没有功夫高腾,如果短期理财产品自动转成活期,其实你要如果买两三回这种理财产品,然后自动转成活期的利率,最后算下来不一定比活期的高。如果你不怕倒腾,买完一个接下一个,买完一个在银行里等一个,我告诉你一定比这个高很多,但是你就得经折腾,我见过银行里面有叔叔阿姨,年纪大了退休了没事,他们就这样干着,14天到期了就等下一个,我从来没买过,因为我经不起那个折腾。

第三种,货币市场基金,我说的前提就是说你她出一半的钱存银行,一半的钱可以倒腾这两件事。还可以倒腾货币市场基金,马云推出的余额宝,就在淘宝上买那个东西,那个东西就是一个货基〔货币市场基金〕,就是把余额转成货币市场基金,当天交易可以卖出,但是货币市场基金也不能替代存款,为什么?因为货币市场基金只有在每周一到周五交易的时候,才能赎回,你星期六星期天用钱这个东西赎不回来的,而且不是所有的货币市场基金都是T+0到账,就是说早上我卖了下午就能到账,随时到账,有的货币市场基金T+2到账,你买了以后星期一买了以后,星期三这个钱才到你手上,你是不能替代存款的,但是货币市场基金的收益根本以一年期定期存款利率上下波动,高的时候货币市场年化收益率1.5%,低的时候有2点几的,最惨的时候货币市场基金极偶尔的情况下会被打到1元以下,也就是说亏损。我们认为货币市场基金99.9%是不亏钱的,而且正常情况下货币市场基金资产配置,主要是银行短期储蓄和央行票据,他们会比一年定期存款收益高,但是流动性没有定期存款储蓄好。

我跟客户讲一个方法,让客户自己这样获得收益,比方我有10万块钱,我可以存一年期定期存款存十万,剩下时候在这两样里倒着做。银行卖一个理财产品,我买了,14天以后到期了赎回,赎回不是活期了我不是亏了,然后我把赎回的基金买成货币市场基金,等银行下一次再发行高收益的时候,我把货币市场基金卖了再去买那个,你这样捣着做,做下来以后一定比这个高,而且高挺多的。

但是如果你这个理财产品不能接成货币市场基金的话,你接不成下一个理财产品的话,那就按活期了,你最后还是不划算。顺便讲讲银行理财产品,银行卖好多理财产品,银行的理财产品分三种,第一种叫保本保息、第二种叫保本不保息、第三叫不保本不保息,我这里说的理财产品是保本保息的,银行还有一种叫保本不保息的,银行会跟你说,这个产品预期收益率13%,最惨情况下收益率是0%,碰到过吗?很多客户投诉银行,就是你跟我预期收益率是3%,最后我怎么变成0,银行发行这种理财产品,实际上是保本基金,你了解保本基金吗?我给你们讲一个简单的道理,你给我100万块钱让我去做投资,我向你承诺这个东西保本,最高有13%回报,我是怎么做的呢?我把100万块钱,比方封闭期两年容许你保本,保本东西都有期限的,我拿100万块钱当中90万块钱,到银行去做存款,每年银行给我利息是5.5,那么也就意味着90万块钱,两年到期的时候,印痕肯定能给我100万,到达了我跟你说的能保本,剩下这10万块钱银行去赌,赌股票、期权、期货、大宗商品、黄金、他去赌,我说俗一点就是赌,就是说我捞着了你们就能得到13%,我要捞不着,我能把本金还给你。但是银行在向客户说,能捞着这13%的时候,银行没有向客户解释清楚一件事情,银行在这方面是欺瞒客户的,就是说实现13%的年收益的这种概率可能只有1%,银行理财产品说明书比你保险公司保险条款还复杂,计算公式极其复杂,金融学博士未必都能看得懂,但是本质就是我说的这么回事,他跟客户说一年挣13%,写一个特别大的字,但是没给你写清楚,实现这种可能概率只有1%,买银行这种保本不保息的理财产品客户,根本上注定他的收益是0。我了解所有理财产品,我研究所有理财产品。

第三保本不保息的理财产品,客户向你们提出一个疑问,银行保本不保息的理财产品,如果是跟某种大宗商品挂钩的,你们跟客户讲最好不买,还有一种叫保本不保息的理财产品,根本上跟股票和大宗商品期权挂钩的相当于基金,一旦赚也可能赚50%,也有可能亏掉50%,很多外资银行发行保本不保息的理财产品,有的客户在半年之内损失50%到60%的本金。所以到银行买理财产品,不要以为银行理财产品都是平安的,你们如果向客户推荐只推荐保本保息的,千万不要向客户推销保本不保息的,一旦客户损失了钱就很麻烦。很多人不了解银行理财产品是什么东西,有很多老百姓老觉得到银行买理财产品是不会亏钱的,我说可能亏得让你哭都哭不出来。我今天不用更多的时间来讲产品,因为资产配置本身就是产品。

第二种我们称为养命的钱,或者平安型资产,第一种产品做三年,比方一半存定期,一半打理财和货基,这两个倒着打就可以了,如果你嫌麻烦就做这个,我钱全部干这个,分成四五张单子存,小钱也是钱,一年别小看,人家说活期和定期存款,我说以后银行利率市场化定期存款利率可能会更高,小钱如果100万块钱,一年3.3的利息和活期存款0.48的利息,100万块钱如果客户存下来,一年有一个LV的包对吗?如果你要不弄全都让银行赚了。

第二种我们称为家庭平安型资产,家庭资产最核心的局部,可以做到保值的资产。长期的定期存款我们一般指三年到五年的定期存款,最好存五年定期存款,从过去的长时间来讲,利率大概在5%左右,五年期定期存款是一定跑得过通货膨胀的,很多人有一个特别错误的误区,定期存款在银行里的储蓄是跑不赢通胀的,这是完全错误,一年期定期存款有可能跑不赢通胀,这是我成认的,但是未来的银行利率市场化,这个现象就得到纠正,五年期的定期存款,一定跑得过通货膨胀理财与客户资产配置?刘彦斌讲述演讲经历及核心内容,对于有些人来讲,五年期的定期存款连续的存储,会获得很好收益的同时,可以给自己积累一笔丰厚的养老金,如果我什么都不做,就存五年期的定期存款,一年一年的这么存下去,存储养老金的收益比很多理财产品的收益都要高,甚至比你们保险公司推出的养老保险收益还要高。

别小看五年期定期存款5%的单利,意味着16年翻一倍,一定跑得赢通货膨胀。做一种最简单的方法,打一个测算,我们叫分段储蓄法,如果我有100万,给自己存养老金,我为了既兼顾流动性,又兼顾收益性,因为存款利息还在上下波动,我可以把这100万块钱分成五份,怎么存呢?20万块钱,存成五年期的,20万块钱存成四年期的,银行没有四年期的存款利率,我们就用三年加一年,20万块钱存成三年期的,20万块钱存成两年期的,20万块钱存成一年期。这有五份了。第二年的时候,我把这张一年期的存款转成五年期的,然后第三年以后这张到期了,我再第三年的时候把这张存成五年期的,第五年的时候,把这三年期的存成五年期的,第五年的时候,把这三年加一年期的存成五年期的,五年以后,我手中就有5张20万的存款,每年都有一张到期,而且每张存款都是5年期的存储利率,这种收益极好,平安而且稳定,给自己存养老金特别好,比很多理财产品的收益,包括很多保险公司推出分红险保险产品的收益都要好。

但是,能做到我这么说的人,可能一万个都没有一个,根据银监会统计,在银行里所有存款中,五年期定期存款占比是千分之三,几乎可以忽略,银行存款将近40%多以上都是活期存款,像农业银行和招商银行有50%活期存款,一个亿当中有5千万是活期,一年期存款可能占到20%到30%,三年期五年期存款根本上非常少,我没有统计,但是我看过银监会一个统计,五年期定期存款只占到千分之三,这么好的方式,没人能做得到。

我也就是在外面跟你们讲收益,我也没做到,我试图存过五年期的定期存款,但是存了不久的时间我就把它拿出来都买成股票了,我们家只有三年期存款,是我逼着我老婆死存的,五年期存款都被我拿出来买股票了,没有人能做得到这一点,因为这种方式非常简单易行,我听过极个别的一个案例,就是那个人跟我讲,他自己养老金就在银行里存着款,他说我每个月都有一张定期存款,是两年期还是三年期到期,这个人下了大功夫,人们为什么不能做到这种强制持续呢?

第一目的不明确,第二人性太随意,第三退出本钱低,随时可以挪用,为了克制人性弱点,又让人能为自己积累一笔财富,那么就出现了我们需要讲的第二种产品——保险。

我这里讲的保险是指储蓄型的保险,保险分三种,储蓄型保险、投资型保险和保障型保险。我们一会儿都会讲到,我讲的是储蓄型保险,是保险公司卖主要险种。我们为什么称之为储蓄型保险,因为在提供风险保障的同时,能提供强制储蓄,保险是一种强制储蓄,你们跟我说为什么保险能做到强制储蓄呢?说得非常好,因为储蓄型保险有着很高的退出本钱,保险这种强制储蓄,类似产品只有一种,还有一种房贷,房贷和保险都能到达强制储蓄效果,因为他们有着高昂的退出本钱,逼着你不得不存,我说得对吗?

因为房贷一旦向银行断供了,意味着你信用记录会打上一个折扣,另外如果再不交钱,银行会通知法院拍卖你的房产,保险一旦断供了,会出现什么问题?一保险责任会终止,第二你只能退回现金价值,所以说这种方式逼着客户不得不继续存钱,我个人认为,很多客户会觉得这种强制储蓄有着不情愿的因素,我必须每天向保险公司交钱,但是这个客户到年老以后,回过头来想想自己年轻的时候买保险,认为自己这种决策是正确的,因为通过这种强制储蓄的效果,而给自己积累了一笔财富。

我老跟他们讲一句话,当房奴是一种幸福,因为你贷款买了房,每个月给银行交钱的结果是,20年以后你落下了一处几百万的房产,买保险的道理跟这个根本是相同,你通过年轻时候交的保费,到老的时候让你自己老有所养,所以说买保险的效果跟房贷是一样的,所以能到达强制储蓄的效果,下面我们会讲资产保全和避税避债。

这里保险分三种,你们都是专业人士,我们讲得简单,第一叫生存保险,生存保险主要的险种是年金,年轻的时候向保险公司交钱,老了保险公司向我返钱。第二死亡险,死亡欠在你们专业里面讲终生寿险,买终生寿险的目的非常简单,你们向客户推荐,这个客户生活足够富有。

我跟保险公司讲过产说会,买终生寿险,那些富翁可以买,把这些钱平安地传给下一代,而且在未来得过程当中可以做到躲避遗产税,市场上终生寿险主要有两种,我们不讲传统型的,主要讲分红型和万能。

分红险是市场上销售的主流险种跟刘彦斌学理财理财你要去银行,万能型终身寿险,中国做得最多的是平安,其实从分红险和万能险角度来讲,我们很难说谁好谁坏,那么对分红险来讲,分红险实行的是均衡保费,就是说年轻的时候可能会交得多一点,年老的时候会交得少一点,拉到平均下来交这种保费。

万能险是按照自然费率来交费的,年轻的时候交得少,年老的时候交得多,而且到老的时候,死亡保费上升得很快的,这个东西从本质上来讲没有的。分红险的均衡保费,年轻的时候多交,年老的时候少交了,万能险是年轻的时候少交,老的时候多交,说不上谁好谁坏,但是万能险单从这个角度来讲,我觉得投保终身型的万能险,年轻的时候稍微划算一点,因为你交的风险保费少,而且万能险的保额是可以调整的,如果到老的时候,你可以把险额降下来,少交死亡保费,多让账户中有价值。

但是有一个问题,无论分红型的终身寿险,还是万能型的终身寿险,都尽量让客户不要终身缴费,终身缴费想想你爸你妈想想你自己,对任何一个人都是不太好,不太现实的事情,我活到80多岁,我还欠着保险公司钱,每个月还得交钱,这不是特别现实的事情。

我跟平安讲课的时候,我对此提出保存意见,我不太赞同万能险做终身缴费,但是有的保险公司推出万能险也有期限缴费的比方缴十年也是保终生的,就是说十年之内死亡,然后是按照保额保险金给你赔偿的,十年之后是按照账户价值给你的,这种保险一般的情况下就我们个人推算,十年之后一般形成下,账户价值根本上会超过保额,就是说客户最后拿的是这个钱,保险公司绝对不会买亏本买卖,所以我老跟客户讲,你别老跟保险公司算账,我只能算一个大概。保险公司那都是一年好几十万的精算师,一天到晚就是算账,你算不过他们的,我也不那么算,但是我能算大账,大账我能算,如果你们有万能险的话,推的这种别终身缴费的比拟好,〔我对平安的产品给他们讲的时候持有异议的,我说你们不能让客户终身缴费,他们说十年以后也可以不缴了。但是十年以后客户不缴费的结果,客户风险保费会从他的投资账户中一直扣下去,一直扣到零,这个也是客户接受不了的。〕你账户里的投资资金,变成客户风险保费,死亡的时候给你赔付,但是客户说我账户里的钱怎么没了?听懂我说的吗?

这两种产品本身很难说谁好谁坏,保险产品讲起来特别累,我跟客户讲了半天跟刘彦斌学理财理财你要去银行,我估计也都讲不明白,我用两年时间,写了两本书,才把保险产品吃透了,我开始都不知道这东西,我刚开始两年前都不理解现金价值的伟大含义,直到我亲自退了一次保后我才发现,现金价值有多厉害。

你要想把什么吃透了,必须有切身的教训,我对股票领悟得非常透,就因为我曾经倾家荡产,人都是不长大不吃记性,很多客户不知道这些东西,我退完保以后,我对这东西的理解特别深刻,特别钻研,这都很正常,我没有说现金价值不对,这都是很正常的事,退保是我个人的问题,我讲这种印象是深刻的。

第三种两全险,市场上销售的主要两全险,中国市场保费80%到90%都来之两全型的分红,现在还有一种两全型的万能,一会儿我给你们讲。分红型的两全是市场上卖的最好的产品,分红型的两全保险按我个人理解分成两类:一类是保命的,一类是保钱的。

什么是保命的呢?传统型的两全险,低保费高保障,我买过这样的险,我死亡给付可能是保额的两倍半到三倍。保费低保障很高,但是这种保险的现金价值低,回本会需要比拟长的时间,这很正常,因为你给保险公司那些钱提供的风险保障,如果你又想获得很高的收益这是不现实,这种两全型的保险主要是为了保命,就是你死了以后会得到很高赔付,所以这种保险一般称之为保命加保本。这种产品收益我们可以忽略的,我们主要买这个东西是为了保命。

第二种是现在保险公司推出保钱的两全险,我下个礼拜跟你们讲恒赢,恒赢就是这种险,就像你们以前推出的金悦人生一样,这种保险根本上没有保障, 18岁以前死了拿保费,18岁之后拿保费105%,没有任何保障,这种保险主要是为了保钱,所谓保钱跟客户讲,第一是保全资产,客户手里有500万,这个钱不知道怎么用,放到银行里我刚刚讲过了,存这个存不住,也许客户各种心理,我分析不清楚他们为什么不存五年期,他们存不住,放在账上有可能脑袋一冲动就去干别的,就像我500万一提出来进股市了一年亏一半,这种事太多了。

我有一个朋友,以前是做海外留学的,挣了不少钱,现在到加拿大留学要抽签、摇号,摇上你公司给你两个名额,为什么要到加拿大要摇号,因为加拿大到处都是中国人,吓人,人家加拿大本身2、3千万的人口,中国光移民移两三千万,都成为中国第二共和国了,现在到加拿大摇号,你这个公司摇上两个号,你可以派两个人出国,摇不上号就没事干了,他不就是没事干了吗?

他说你给我一个建议,想干嘛呢,迷上了股指期货,就做股票指数的期货,我跟他说要想死你就干吧,这就是简单案例,手里有那么一笔钱,如果做上股指期货不出两年准没有了。

一点也不骗你,我做了20年股票,以前我公司老板就是做期货的,一千人里进了期货市场,一千个人光着屁股出来。股票市场也是一样,100个人进股市,95个人光着屁股出来。能挣钱的人太少了,玩期货的人挣钱,连万分之一没有,进这个市场的人全都是姓“送〞,送先生,送小姐,如果这笔钱拿着不知道干什么,又怕自己一冲动把这个钱花掉了,因为你有可能这500万花出去,这辈子再也挣不回来了,那么买这种保险产品是最上策的选择,你们同意吗?

这笔钱通过买你们这个产品,一把就囤下来了,跟客户讲就是这么讲的,我以前有一个朋友,卖一个医药公司卖了3千万,最后这边投一个餐馆50万亏了,那投一个什么小店20万亏了,最后有一次投了1千万就跟别人挖沙子,还好900万找回来了没怎么亏钱,如果900万掉到傻子坑里,我估计1千万就这么花出去,等他老的时候,可能再也挣不回1千万了。那么买这种恒赢的保险,无疑是给自己囤下来一笔财富,我说对吧!所以跟高端客户讲这种东西是可以解释清楚的。

第二是你们经常说的避税避债,避税是肯定的,因为指定了受益人的人生保险,且受益人没有丧失受益权的情况下,这一份资产是不属于遗产的,不是遗产就谈不上征遗产税。

第二不属于受益人的遗产,那么被继承人即使生前留下了债务,归还债务的过程当中,也涉及不到这笔钱,他可以比照遗产债对吗?我说的东西是有道理的,它不作为遗产,就可以不用归还,受益人生前欠下的债务,它是可以躲避遗产债务。