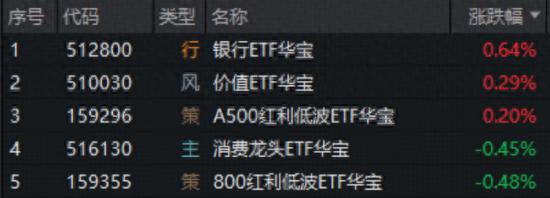

栏目:股票理财 作者:怎么买股票 更新:2025-08-15 阅读:219

<怎么买股票>储户办理定期存款业务面临到期转存问题,相关条例有何规定?

大小

当储户办理个人定期存款业务时,必然面临到期后是否转存的问题,否则将导致利息损失。

国务院1993年3月1日颁布储蓄管理条例(以下简称国储条例)。中国人民银行为进一步配合加强该条例的颁布实施,于1993年1月12日专门发布了中国人民银行关于执行《储蓄管理条例》的若干规定(以下简称人总行规定),对国储条例做了进一步强调细化说明。国储条例第18条明确规定“根据储户的意愿,可以同时为储户办理定期储蓄存款到期自动转存业务。”人总行18条的细化强调说明规定“可根据储户意愿,办理定期存款到期约定或自动转存业务。约定转存、自动转存的具体办法由经营储蓄的主管部门自行制定、公布。”

这两个法律规定规范了商业银行储蓄行为,使其业务纳入了法治轨道中国人民银行关于执行储蓄管理条例的若干规定,不但实现了广大储户的转存期盼,并且明确说明以下法律事实:1。储户是自动转存业务的权利主体,银行是义务主体,自动转存业务不过是第二期对第一期当期业务的自动复制。相对于自动转存的主体业务而言,针对某些储户可能的特殊需求,人总行规定第18条特别规定约定转存与之相适应,并要求银行必须制定自动转存与约定转存业务办理的具体办法并向社会公布(以下简称为两存业务)。显然,自动转存是体现绝大多数储户需求的大众化标准主体业务,约定转存是针对个别特殊需求的针对性个别业务,自动转存大众化标准服务和约定转存的针对性个别服务构成了整个转存菜单。

2。根据国储条例和人总行规定,转存法定名称概念只有自动转存和约定转存这两种而没有任何之外的其他第三种,自动转存的反面是约定转存而不是不转存。不论自动转存还是约定转存都必须转存而不是不转存。

建设银行、中国银行、交通银行等商行个人固定存款业务模式在办理当期定期储蓄存款业务同时自动办理转存业务,无须客户事先与银行进行约定。显然,自动转存无须客户事先与银行进行约定是国储条例和人总行规定的法定要求,自动转存意愿的真实表达是通过排除约定转存意愿而实现的,只要储户没有主动表示约定转存意愿,就等于表达自动转存意愿,这是一种以默认方式的意愿表达,转存开关便立即切换到自动转存的业务模式进行办理。因此自动转存只能以无约定方式进行,而不得以行为方式进行,只要有约定就不是自动转存。

但工行业务模式恰与建行、中行、交行等相反中国人民银行关于执行储蓄管理条例的若干规定,工行要求储户必须事先就到期之后是否转存与银行进行约定,否则当期存款业务不予受理。显然,按照常识和逻辑,其中必有一个与法规有违。

工行固定存款业务模式是否侵权存疑

1。从时间程序上看,既然储蓄菜单是以格式合同的形式提供给储户的,那么在推出和端上这份菜单之前,银行有义务首先确保菜单必须无毒无害不会导致损失的清洁菜单。当储户把钱交银行保存管理的时候,银行遂与储户建立信托契约合同关系,理所当然地负有防止出现任何可能给储户带来财产损失的责任义务,这种契约合同关系的形成过程、形成方式、形成条件均受“民法通则”和“合同法”的约束和调整。只有在各环节均严格按照有关法律法规的强制约束进行,才能保护储户合法权益,转存业务这道菜,不管如何制作也不应导致储户利息损失,否则就表明银行业务流程必然存在严重漏洞。

2。人总行规定第18条明确规定商业银行必须制定自动转存与约定转存业务办理的具体办法并向社会公布(简称为两存业务办理的具体办法),以确保两存业务有法可依,有章可循,在这一点上,工行的业务模式暴露出缺陷,由于没有制定颁布两存业务办理的具体办法,也就没有自动转存和约定转存的概念界定,其有关“不转存”,“不自动约转”的名词只能是自说自话,并没有建立在法律的基础之上。当然,不制定和公布两存业务具体办法的好处显而易见,最主要是可以按照自己的主观意愿界定自动转存和约定转存的概念,使之向自己的主观解释靠拢。

3。国储条例18条和人总行规定18条清晰明确说明:只有自动转存与约定转存这两个转存的法定名称,而没有任何其他第三种,相对于自动转存而言就是约定转存,相对于约定转存而言,就是自动转存,自动转存与约定转存为互斥的两个选择之间没有交集,共同构成转存业务的全部。显然,只要办理了当期业务,就等于办理了到期自动转存业务,只要储户完备了当期业务流程取得了当期业务凭证,就等于完成了自动转存业务流程,取得了自动转存的凭证。自动转存是约定转存得以存在的逻辑基础和法律前提。只有当自动转存业务存在的前提条件下,约定转存才能存在,才有意义,拿掉了自动转存,约定转存作为法定概念的逻辑基础就被拿掉了,所以只要自动转存被侵犯,约定转存也必然被侵犯。工行的业务模式采取的是强迫储户在其提供的转存菜单上进行2选1勾选与之建立约定,否则储户当期存款业务不予办理,这就违反了国储条例中储蓄自愿的原则。

4。由于转存只有自动转存与约定转存两种互斥的选择,排除其中一个就等于接受另一个,因此,储户自动转存意愿的表达并没有要求必须一定采取行为约定的方式,只要储户能够在自由条件下不受强迫地表达出自动转存的意愿即可,而这种意愿表达恰恰是采取无行为约定的方式进行的,即只要没有约定转存就是自动转存,只要储户没有主动实施约定行为,就代表排除约定转存意愿,就是自动转存意愿表达。

综上所述,工行个人定期储蓄产品业务从产品设计开发、生产制作到最终销售的整个流程各环节有明显漏洞,其模式实际上并没有让储户自由选择,而是自己替储户做主选择,采取了让储户为工行选择背书这种较为隐蔽的方法免责脱身。任何强制进行必须实施的约定都不是储户真实意愿的表达,从工行强迫与储户约定必须在其提供的菜单中2选1,否则不办理当期业务的那一时刻起,就已经侵犯了储户的转存权利。事实上,工行出现的多例因利息损失引发的诉讼案件,正说明其业务模式存在法律风险,这种模式的高危风险长期累积中国人民银行关于执行储蓄管理条例的若干规定,不但有可能面临广泛的社会和道德舆论压力,还有可能触发侵权法律责任被追索,使得类似的法律诉讼越来越多,从而诱发整体系统性风险。