栏目:正规股票配资平台 作者:怎么买股票 更新:2026-04-15 阅读:20

<怎么买股票>2026存款利率大跌,三年期仅1.25%怎么存?

2026年4月1日,一个注定被载入中国银行业史册的日子。这一天,全国各类银行集体按下存款利率"下调键",国有大行率先垂范,中小银行紧随其后,一场前所未有的利率调整风暴席卷全国。曾经"2字头"的高息存款已成历史,"1字头"利率正式成为市场主流,更令人震惊的是,部分银行出现了五年期利率低于三年期的"倒挂"现象。这场调整背后,是银行净息差收窄的生存压力,也是央行适度宽松货币政策的必然结果。对于手握积蓄的储户而言,"躺赚"时代彻底终结,如何在低利率环境下守护财富,成为每个人必须面对的现实问题。

一、官方实锤:4月1日全国银行存款利率大曝光

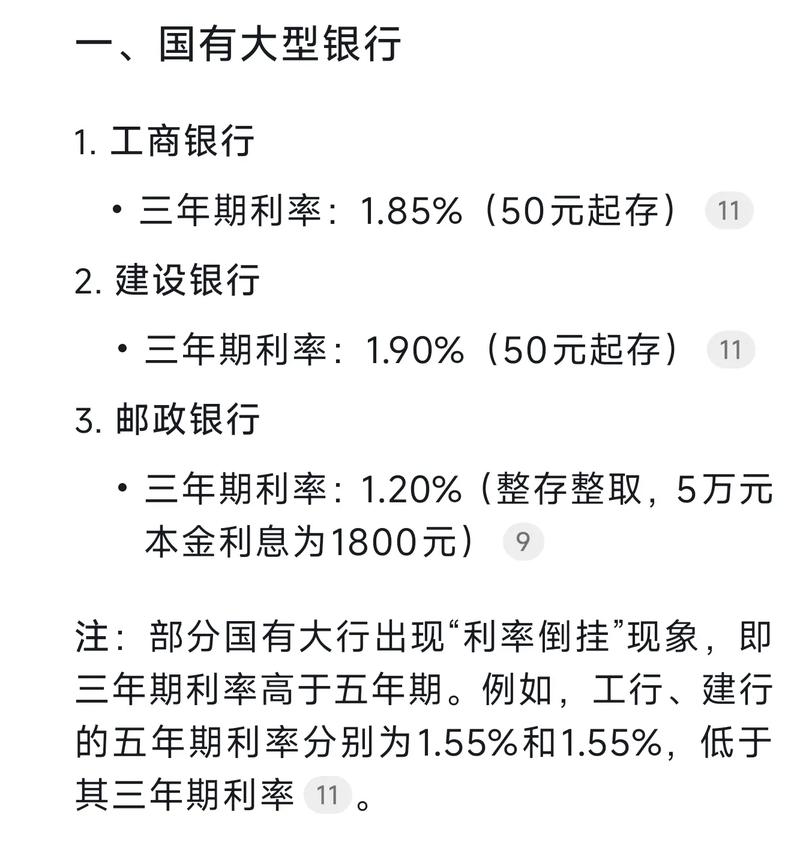

1. 国有六大行:利率底线已现,三年期仅1.25%

4月1日起,工、农、中、建、交、邮储六大国有银行执行统一的低利率标准,彻底告别了曾经的利率差异化竞争:

期限 利率 10万元存期收益 月均收益

三个月 0.65% 162.5元 54元

六个月 0.85% 425元 71元

一年 0.95% 950元 79元

两年 1.05% 2100元 88元

三年 1.25% 3750元 104元

五年 1.30% 6500元 108元

这个利率水平放在三年前简直不敢想象。2023年,国有大行三年期利率普遍在3%左右,短短两年时间,降幅超过58%。10万元存三年,现在的利息仅相当于过去的三分之一,摊到每个月只有104元,连一顿像样的聚餐都不够。

值得注意的是,邮储银行作为六大行中净息差最高的银行(2025年为1.66%),其利率与其他大行保持一致,并未因为盈利能力稍强而给出更高利率,显示出国有银行在利率政策上的高度统一性。

2. 股份制银行:小幅上浮,差距有限

股份制银行在利率上比国有大行稍显"厚道",各期限利率普遍高出0.1-0.25个百分点:

- 中信、招商、浦发等银行一年期利率在1.05%-1.15%之间

- 三年期利率集中在1.3%-1.5%,比国有大行高0.05-0.25个百分点

- 五年期利率多数在1.55%上下,与国有大行的1.30%形成一定差距

尽管如此,这种差距并不足以改变储户的选择倾向。以10万元存三年为例,股份制银行最高收益比国有大行多750元,月均仅多21元,吸引力有限。

3. 中小银行:利率高地,但也在快速下滑

真正的利率"洼地"在地方中小银行,城商行、农商行成为储户最后的希望:

- 三年期利率普遍在1.75%-2.05%区间,五年期1.9%-2.1%

- 成都农商行三年期1.85%,在当前市场中已算"良心价"

- 杭州银行新资金三年期1.9%,"吉享存"产品甚至能给到2.0%(1000元起存)

然而,中小银行的高利率正在快速消失。南京浦口靖发村镇银行3月份一个月内三次下调利率,三年期和五年期从2.2%一路降到1.88%,一年期从1.85%掉到1.5%,堪称"断崖式"下跌。新疆奇台利丰村镇银行更是一刀将五年期从1.80%砍到1.45%,降幅达35个基点。

4. 利率倒挂:五年期不如三年期,银行在怕什么?

本轮调整中最令人困惑的现象,是部分银行出现的"利率倒挂"——存期越长,利率越低 :

- 黑龙江友谊农村商业银行:三年期1.75%,五年期1.60%

- 上海华瑞银行:三年期2.00%,五年期1.95%

- 厦门银行:三年期1.80%,五年期1.75%

这种违背常识的定价策略,背后是银行对未来利率持续下行的深度担忧。银行通过压低长期利率,避免锁定高成本负债,防止未来出现"成本-收益倒挂"的亏损风险 。邮储银行研究员娄飞鹏直言:"净息差收窄加上贷款利率持续走低,银行只能通过倒挂把资金往中短期赶,这是生存压力下的自保动作,绝非拍脑门决策。"

二、三大核心疑问:利率下调背后的深层逻辑

1. 疑问一:为何中小银行反而带头下调利率?

这波利率调整的"急先锋"并非国有大行,而是中小银行冲在前面,南京浦口靖发村镇银行一个月三次调价,厦门银行不到一周两次调整,这种密集程度前所未见。

核心原因在于中小银行的盈利结构单一。2025年四季度,商业银行净息差已跌至1.42%的历史新低,国有大行还有非息收入支撑(工行非利息收入2031亿,同比增10.2%),而中小银行严重依赖存贷利差,日子更加艰难 。贷款端利率跟着政策一路下滑,银行只能通过降低存款利率来维持基本盈利空间。

更关键的是,中小银行面临着比国有大行更大的流动性压力。在存款保险制度下,储户更倾向于将资金存入安全性更高的大银行,中小银行不得不通过高利率吸引存款,而当净息差持续收窄,这种高成本负债模式难以为继,只能通过快速下调利率来"止血"。

2. 疑问二:央行货币政策与银行利率调整有何关联?

2026年央行明确表态继续执行适度宽松的货币政策,降准降息工具照用不误,流动性保持充裕,融资成本持续降低。这意味着市场利率下行是长期趋势,银行提前下调存款利率,是对政策导向的主动适应。

从数据来看,2025年LPR多次下调,推动社会融资成本下降,银行资产端收益持续萎缩。如果银行继续以较高利率吸纳存款,将面临"成本-收益倒挂"的风险。因此,下调存款利率是银行应对政策环境变化的必然选择,也是向实体经济让利的具体体现。

3. 疑问三:自动转存新规:4月1日起,老利率一去不返

4月1日起,一项与所有储户息息相关的新规正式实施:定期存款到期自动转存的,不再沿用原来的合同利率,统一按转存当天银行最新挂牌利率执行。

这个变化影响深远。假设你三年前存了一笔2.65%的定期,到期后银行自动转存,利率将直接从2.65%降至现在的1.25%,降幅超过52%。以10万元为例,原来每年能拿2650元利息,转存后每年仅能拿到1250元,一年少赚1400元,三年下来就是4200元的损失。

这意味着,储户必须主动管理自己的存款,到期后及时取出重新选择产品,不能再依赖银行的"自动处理"。

三、利率下调背后的生存危机:银行净息差收窄的真相

1. 银行业净息差创历史新低,盈利空间被严重挤压

2025年四季度末,商业银行净息差已跌至1.42%,连续三个季度保持这一历史低位 。六大行2025年年报数据更是触目惊心:

银行 2025年净息差 盈利结构变化

邮储银行 1.66% 手续费收入涨16.15%

建设银行 1.34% 非息收入占比提升

工商银行 1.28% 非利息收入2031亿,同比增10.2%

农业银行 1.28% 中间业务收入增长

中国银行 1.26% 财富管理业务扩张

交通银行 1.20% 金融市场业务发力

净息差是银行放贷收的利息减去付给储户利息的差额,是银行的核心盈利来源。当这个差额不断收窄,银行只能通过拓展非息收入来维持盈利增长。工行2031亿的非利息收入、邮储银行16.15%的手续费收入增长,都表明银行业正在加速从"利差依赖"向"多元盈利"转型。

2. 净息差收窄的双重压力:资产端收益下滑,负债端成本难降

银行净息差收窄,源于资产端和负债端的双重挤压:

资产端压力:2025年企业贷款增速仅4.5%,实体经济疲软导致贷款需求不足,银行难以找到高收益的贷款项目投放。同时,央行持续引导贷款利率下行,企业融资成本降低,银行资产端收益持续萎缩。

负债端困境:存款定期化趋势明显,储户为追求更高收益,倾向于选择长期存款央行基准利率2026最新,导致银行负债成本刚性,难以随贷款利率同步下降。这种"资产端收益降得快,负债端成本降得慢"的不对称变化,是净息差收窄的直接原因。

在这种情况下,银行只能通过压低存款利率,尤其是长期存款利率,来缓解净息差压力。五年期利率低于三年期的"倒挂"现象,正是银行应对这一困境的极端表现。

3. 利率倒挂的深层逻辑:银行的风险规避与预期管理

银行推出利率倒挂产品,绝非定价失误,而是基于对未来市场的精准预判 :

- 风险规避:银行预判未来利率将持续下行,若以当前较高利率锁定五年期长期存款,未来需长期支付高成本,一旦贷款利率进一步下降,银行将面临"成本-收益倒挂"的亏损风险

- 预期引导:通过三年期利率高于五年期的定价策略,引导储户选择中短期存款,减少长期负债占比,提高银行资金的灵活性,为未来利率调整预留空间

- 流动性管理:在利率下行周期,银行更需要短期资金来周转,提高三年期利率能更快吸引储户存入,缓解眼前的流动性需求

这种定价策略的背后,是银行业对未来经济和利率走势的集体判断——低利率时代才刚刚开始,长期利率下行是大概率事件。

四、储户应对指南:低利率时代的财富守护策略

面对利率下调、倒挂和自动转存新规,储户不能再被动接受2026存款利率大跌,三年期仅1.25%怎么存?,而应主动调整理财思路,在安全与收益之间找到最佳平衡点。

1. 存款策略优化:50万以内央行基准利率2026最新,中小银行是首选

分散存款,安全第一:存款保险制度为50万以内的本息提供100%保障,这是储户可以放心选择中小银行的重要依据。建议将资金分散存入多家中小银行,每家不超过50万,既保证安全,又能享受更高利率。

手动转存,拒绝自动:4月1日起的自动转存新规意味着,到期后必须亲自操作,重新选择产品,绝不能让银行"自动处理"。可以设置手机提醒,在存款到期前一周做好准备,避免错过最佳转存时机。

期限选择,避开倒挂:对于出现利率倒挂的银行,坚决选择三年期而非五年期。以黑龙江友谊农商行为例,10万元存五年期(1.60%)到期利息8000元,而先存三年期(1.75%)到期本息元再续存两年(假设两年期1.10%),最后可拿到元,前后差了将近989元。

2. 大额存单:稳健型储户的最佳选择

在低利率环境下,大额存单凭借其相对较高的利率和安全性,成为稳健型储户的首选:

- 农商行一年期大额存单普遍在1.4%-1.45%之间,比普通定期高0.4-0.5个百分点

- 三年期大额存单集中在1.8%左右,比国有大行普通三年定期高0.55个百分点

- 农行20万本金存三年大额存单,一年利息3100元,三年总共9300元,比普通三年定期多拿1800元

大额存单的门槛通常在20万元以上,适合资金量较大的储户。虽然门槛较高,但收益稳定,风险极低,是低利率时代财富保值的重要工具。

3. 闲钱管理:告别活期,拥抱"活期+"产品

对于短期用不到的零钱,绝不能让它们躺在活期账户里(利率仅0.05%-0.25%),可以选择以下几种产品 :

- 七天通知存款:利率0.9%左右,比活期高18倍,提前七天通知即可支取,灵活性好

- 货币基金:年化收益1.5%-2.0%,流动性与活期相当,收益却高出30-40倍

- 银行"活期+"产品:如建行"龙宝"、工行"添利宝"等,收益1.2%-1.8%央行基准利率2026最新,支持快速赎回,兼顾收益和流动性

这些产品的收益虽然不高,但比活期存款高出数倍,积少成多,长期下来也是一笔可观的收入。

4. 差异化选择:根据资金用途制定理财方案

不同用途的资金,应选择不同的理财策略,实现收益最大化:

资金用途 推荐产品 利率范围 优势

日常备用金(3个月内) 货币基金、"活期+"产品 1.2%-2.0% 流动性强,收益稳定

中期资金(3-12个月) 大额存单、短期理财 1.4%-1.6% 收益较高,风险可控

长期资金(1-3年) 中小银行三年期定存 1.75%-2.05% 收益最高,安全有保障

超长期资金(5年以上) 国债、长期理财 2.0%-2.5% 收益稳定,抵御通胀

值得注意的是,超长期资金应避免选择银行五年期定存,尤其是出现利率倒挂的产品,国债和正规理财平台的长期产品可能是更好的选择。

5. 特殊机会:银行特色产品与新客优惠

尽管整体利率下行,但部分银行仍推出了一些有吸引力的特色产品:

- 农业银行:一年及以下整存整取按基准上浮10%执行,一年期可达1.045%

- 交通银行:针对新客户推出特色定期,三年期1.75%起2026存款利率大跌,三年期仅1.25%怎么存?,比普通定期高0.5个百分点

- 杭州银行:新资金三年期1.9%,"吉享存"产品1000元起存,利率高达2.0%

这些特色产品往往有一定的门槛或限制条件,储户应及时关注银行公告,抓住有限的优惠机会。

五、未来利率走势预测:低利率时代才刚刚开始

1. 短期预测(1-2个月):利率或继续下行,调整幅度收窄

OPEC+增产、全球经济增长放缓等因素可能导致国际油价下跌,进而影响国内通胀水平,为央行进一步降准降息提供空间。预计下一轮银行利率调整可能在5-6月份,调整幅度可能在0.05-0.1个百分点之间,不会出现像4月1日这样的大幅调整。

2. 长期预测(3-6个月):"1字头"利率成常态,五年期倒挂现象加剧

从长期来看,以下因素将影响利率走势:

- 央行政策:适度宽松的货币政策将持续,降准降息仍有空间,市场利率中枢将继续下移

- 银行净息差:若净息差持续收窄,银行可能进一步下调存款利率2026存款利率大跌,三年期仅1.25%怎么存?,尤其是长期存款利率

- 经济复苏:如果实体经济持续疲软,贷款需求不足,银行将通过降低存款利率来维持盈利

综合判断,未来3-6个月,银行三年期利率可能在1.2%-1.8%之间波动,五年期利率可能继续低于三年期,"倒挂"现象将从中小银行向股份制银行蔓延。

3. 储户心态调整:接受低利率,拥抱多元化理财

面对低利率时代的到来,储户首先要调整心态,接受"靠利息躺赚"的时代已经结束的现实。

- 不要盲目追求高收益,避免陷入非法集资和高风险理财的陷阱

- 理性看待银行利率调整,理解这是经济发展和政策导向的必然结果

- 逐步建立多元化的理财观念,将资金分散配置在存款、理财、基金、国债等不同产品上,降低单一产品的风险

低利率时代,财富增值的关键不再是"选对银行",而是"选对策略"。只有主动适应市场变化,才能在利率下行周期中守护好自己的财富。

六、结语:低利率时代的财富新思维

2026年4月1日的银行利率调整,不仅是一次价格变动,更是一场财富管理的革命。它标志着中国银行业正式进入"1时代",也宣告了储户"躺赚"时代的终结。

面对这场变革,储户无需恐慌,更不能盲目跟风。存款保险制度为50万以内的资金提供了安全保障,中小银行的高利率产品依然存在,大额存单和"活期+"产品能满足不同资金的需求。关键在于主动调整理财思路,从被动接受银行定价,转向主动选择适合自己的产品;从单一依赖存款利息,转向多元化的财富管理。

低利率时代,财富增值的逻辑已经改变。它不再是简单的"钱生钱",而是对风险的精准把控、对市场的敏锐洞察和对自身需求的清晰认知。只有建立起这样的财富新思维,才能在利率下行周期中,既守住本金安全,又实现财富的稳健增长。

最后提醒大家,4月1日起的自动转存新规已经生效,快去检查一下自己的存款到期日,提前做好准备,别让银行的"自动处理"偷走你的利息。在低利率时代,每一分钱的收益都来之不易,需要我们用心守护。