栏目:股票理财 作者:怎么买股票 更新:2026-03-29 阅读:78

<怎么买股票>疫情后想理财?银行理财产品分类及风险分析你得知道

经历过3年疫情,如今的大家是有钱也不敢花,都想存着以防万一。

不过正因如此最近的银行存款利率是越来越低了,钱也是越放越不值钱。因此不少朋友也有着投资一份理财产品的想法。

但银行的理财产品是否靠谱呢?真的能像大家想象的那样“万无一失”吗?下面我们就来看看。

本文主要内容如下:

一、银行的理财产品有哪些?

银行所售卖的理财产品五花八门,有的是类似于余额宝这样风险低,收益低的产品,例如招商银行的朝朝保;也有的类似于股票基金那样高风险高回报的产品。

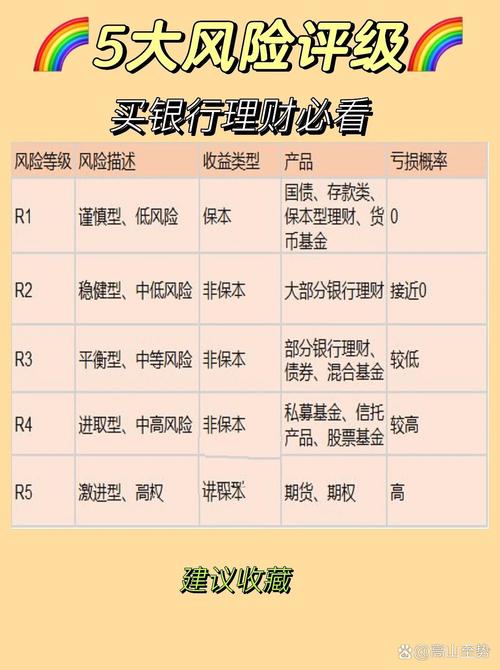

而根据综合风险,银行的理财产品可以大致被划分为R1-R5共5类,分别对应谨慎型、稳健型、平衡型、进取型、激进型五种产品;

我们简单分析一下不同产品的风险级别,以免一些朋友不太理解:

PR 1 级,风险低:主要投向银行存款、货币基金,风险和收益跟余额宝差不多,流动性高。

PR 2 级,风险较低:主要投向债券等固定收益类产品,风险和预期收益比PR1高了一些,亏损的可能性较低。

PR 3 级,风险适中:90%以上投向债券及债券基金等产品,极少部分投资股票型基金等产品,有亏损的可能性。

PR 4 级,风险较高:主要投向股票、基金等产品,亏损的可能性更大了。

PR 5 级,风险高:除本就风险较高的股票基金产品外,还会投向期货等产品,有遭受重大损失的风险。

可以看到,即使是风险等级较低的 PR 2 和 PR 3 产品,也亏损的可能。

二、银行的理财产品靠谱吗?

很多人认为,既然是在银行买的产品,那么肯定是“安全可靠”的,但事实却并非如此;

因为银行理财产品可与银行存款不同;

高收益往往伴随着高风险,银行的理财产品也是如此,根据风险等级的不同,银行理财产品的收益和风险也不同;

就比如R5激进型级别的产品,其风险性相比股票基金也是有得一拼,很有可能让你血本无归。

如果选择R1、R2左右的产品,虽然安全性高了,但收益又和存款差不了多少。

因此最近也有很多朋友将目光放到一种能理财的保险上,不仅安全性高,收益也显得较为可观。

他就是理财保险,看到这里可能很多朋友就会好奇了“保险要怎么理财呢?”

别着急,我们接着往下看!

三、有哪些值得推荐的理财方式?

理财保险其实主要就是年金险和增额终身寿险这类长期储蓄型保险,不过不同于我们常见的那种定额定期、并且人死才赔钱的定期寿险;

理财保险除了身故会赔钱以外,增额终身寿险的现金价值还会不断增长,而年金险则是被保人生存至一定时间后就会定期给被保人发放一笔年金。

因此被保人生存时就可以通过领取年金或者减保来实现收益,利用这点,我们就能实现理财的目的。

更重要的是,这些收益都是白纸黑字写入合同的疫情后想理财?银行理财产品分类及风险分析你得知道,受到《保险法》的保护,合同上写的是多少,到时候就能拿到多少,不受市场经济波动的影响;

并且即使我们投保的那家保险公司破产了,银保监会也会让其他保险公司无条件的接手我们的保单,我们的权益不会受到任何影响保本型理财产品安全吗,可以说是非常的安全稳定。

这里也不卖关子了,下面我们就来看看年金险和增额终身寿险的具体收益如何?

1、年金险

年金险的收益主要体现在到了约定领取时间后可以定期领取一笔年金,并且大部分年金险保单的现金价值也会呈现一个先增后减的趋势;

如果我们哪天觉得这样一年一年领太慢,或是急需用钱了,根据合同规则保本型理财产品安全吗,我们可以选择退保或者减保来一次性全部/部分拿出当时的现金价值。

以30岁女性,分5年交,每年交5万元,约定60岁开始领取投保上图中养多多3号(计划一)为例,我们来看看她在不同年龄段的收益:

50岁:此时虽然还没有开始领取年金,不过保单的现金价值已经达到了31.5万,此时选择退保,就能一次性拿出31.5万元,减去投入的保费收益达到了6.5万元,IRR收益率为1.29%;

很多朋友看到这里可能就会觉得:“太少了,存银行都比这个强。”

不过先别急,年金险的真正的收益需要比较长的时间才能体现出来,我们接着往下看。

60岁:准备开始领每年3.96万的年金,并且此时保单现金价值为53.8万,收益达到28.8万,IRR收益率为2.77%。

70岁:此时已经累计领取了10年的年金,每年3.96万元,共39.6万元,此外保单还有41.4万的现金价值,生存总利益为81万,收益达到了56万元,IRR收益率为3.40%。

80岁:共领了20年,79.2万的年金,此时保单现金价值为28.4万,生存总收益107.6万,IRR收益率达到了3.77%。

可以看到时间越长,年金险的收益率和收益都越高,80岁的收益更是最初投入的保费的4倍还多。

不过要注意的是,不同岁数、不同保费投保不同产品的收益等都会有所区别,如果大家也想知道自己如果投保某款年金险能有多少收益或是不知道选择哪款产品的话疫情后想理财?银行理财产品分类及风险分析你得知道,都可以点击下方小卡片,有专人为您答疑解惑。

2、增额终身寿险

相比年金险,增额终身寿险就要简单的多,投保之后,保单的现金价值便会不断增长,在有需要的时候我们可以通过减保来将部分现金价值转化成现金使用,剩余的部分还可以按照一定的比例继续增长。

以30岁男性,10年交,每年交10万,投保人我行这款产品为例,我们也来看看它不同年龄时的收益情况:

50岁:如果到50岁时都没有减保,那么此时退保能一次性拿出170.4万元的现金价值,IRR收益率高达3.467%。

60岁:同上,退保能拿出240.5万元的现金价值,IRR收益率为3.482%。

70岁:退保能拿出339.5万元的现金价值,IRR收益率为3.489%。

80岁:退保能拿出479.1万元的现金价值,IRR收益率为3.492%。

可以看到无论是年金险还是增额终身寿险,它们在后期的收益都是较为可观的;

不过大家要注意的是,理财保险属于中长期的投资,如果投保没多久就急需用钱,后悔了,想退保,此时能退出来的现金价值大概率是比我们交进去的保费要少的,这样就会带来不必要的亏损。

而不同投保条件、不同产品现金价值超过投入保费的时间都不一样,一般年金险为15年左右保本型理财产品安全吗疫情后想理财?银行理财产品分类及风险分析你得知道,增额终身寿险要快一些,为5-10年。

因此在投保理财保险之前,我们最好先明确资金的用途、看清产品条款,尽量确保我们在这段时间内不会动用到这笔资金。

最后,希望这篇文章能够大家在选购银行理财产品时提供帮助,如果大家有任何有关理财保险的问题,也可以随时点击下方的小卡片,会有专人解答你的疑问。

当然,有任何问题,也欢迎大家点击主页预约或私信:)