栏目:股票理财 作者:怎么买股票 更新:2026-01-31 阅读:122

<怎么买股票>香港等地超高净值人士及家族办公室如何用保险信托规划财富

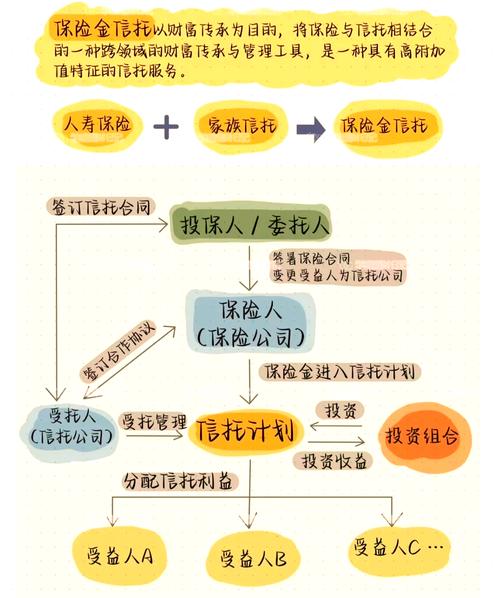

香港和其他普通法辖区的国家,超高净值人士和家族办公室使用保险信托的情况较为普遍。这种信托结构可以在保护资产、税务规划、遗产规划和财富管理方面发挥重要作用。

保险信托通常由一家保险公司和一家信托公司合作创建,并由受托人来管理和增值资产。超高净值人士和家族办公室可以通过保险信托计划来控制他们的财务风险,以便将财富传承给后代,并更有效地管理他们的财富和业务。本文将对人寿保险信托进行简要介绍,并重点探讨其在香港及其他普通法特区的应用。

引言

随着财富的积累和传承需求的增加,人寿保险信托作为一种财产规划工具,为超高净值人士和家族办公室提供了极大的价值。它们不仅有助于财产的保护,还能为受益人的财务未来提供可靠保障。

人寿保险信托是一种通过将人寿保险的所有权转让给信托来创建的法律安排。在保单归信托所有后,受托人负责管理保单的利益,并根据信托文件的规定分配收益。信托的一个独特特点是它允许设立人()根据自己的意愿和时间安排对受益人进行资产分配。例如,信托可以规定在特定里程碑达成时向不同的受益人释放资金,比如每个孙子孙女年满18岁、上大学、结婚等。

在香港,常用的人寿保险类型包括定期寿险(Term Life )和终身寿险(Whole Life )。然而,考虑到定期寿险可能在被保险人死亡之前到期的问题,通常情况下,人们更倾向于选择来自信誉良好的保险公司的终身寿险,例如具有保证死亡保险金的全额寿险(Whole Life with Death )。

无论是否使用人寿保险,信托(无论是否与人寿保险相关)通常被视为富人用于税务规划的财务工具。然而,即使并非富人,如果有未成年子女或特殊需求的子女保险产品如何交与信托,并且希望在意外去世后控制对资产的使用,人寿保险信托也可以带来重要价值。

了解人寿保险信托

人寿保险信托的定义和目的

人寿保险信托是一种将人寿保险保单转入信托的法律安排,旨在为高净值人士和家族办公室提供财产规划的解决方案。通过创建人寿保险信托,可以将保单的所有权转移给信托,由受托人代表受益人管理保单的利益。人寿保险信托的目的是确保在被保险人去世时,保险金能够按照信托文件的规定进行分配。

常用的人寿保险类型概述

1. 定期寿险保单

定期寿险保单是一种为特定时间期限提供保障的保险形式。它通常提供一定的保险金额和保险期限,如果被保险人在保险期限内去世,受益人将获得相应的保险金。然而香港等地超高净值人士及家族办公室如何用保险信托规划财富,需要注意的是,定期寿险保单到期后香港等地超高净值人士及家族办公室如何用保险信托规划财富,将不再提供保险保障

2. 终身寿险保单

终身寿险保单是一种提供终身保障的保险形式。它不仅提供一定的保险金额,还具有现金价值,可以作为投资工具使用。终身寿险保单的保费通常较高,但保险保障会持续一生,并且可以提供额外的现金积累价值。

人寿保险保单如何转入信托

将人寿保险保单转入信托需要遵循一定的法律程序。首先,客户需要与一位经验丰富的信托服务公司合作香港等地超高净值人士及家族办公室如何用保险信托规划财富,以确保合规性和合法性。在转入信托之前,客户需要制定一份信托文件,明确规定信托的受益人、受托人以及资产分配的条件。随后,客户需要将保险保单的所有权转移到信托名下,这通常需要与保险公司进行协商和手续办理。

转入信托后,信托的受托人将负责管理保单的利益,并根据信托文件的规定,将保险金分配给受益人。这种安排可以确保保险金在被保险人去世后按照受托人的管理进行合理分配,同时避免了财产继承过程中的复杂性和延迟。

使用人寿保险信托的用途和目的

资产保护和家族财富保全

人寿保险信托可作为一种重要的资产保护工具,帮助超高净值人士和家族办公室保护其财产。通过将人寿保险保单转入信托,可以将财产与个人名义分开,从而降低财产受到法律诉讼、债权人或离婚分割的风险。此外,信托还可以确保财产在家族成员之间平等和公正地分配,以实现财富的长期保全。

减少遗产税的影响

人寿保险信托在减少遗产税方面发挥着重要作用。通过将保险保单转入信托保险产品如何交与信托,可以将保险金排除在遗产税的计算范围之外。这意味着会受到遗产税徵收地区影响的人士 (香港没有遗产税) 可以减少支付遗产税的金额,从而保护和保留更多的家族财富。这对于超高净值人士和家族办公室来说尤为重要,因为他们通常面临较高的遗产税负担。

控制资产分配并为未来一代进行规划

人寿保险信托允许客户对资产的分配和使用进行精确的控制。通过设定信托文件中的规定,客户可以决定资金释放的时间和方式,例如当子孙达到特定里程碑时,如年满18岁、上大学、结婚等。这种控制权使客户能够为未来一代制定长期的财富规划,确保他们在适当的时候获得资金支持,并为他们的生活和教育提供经济保障。

保障未成年人或特殊需求受益人的经济安全

人寿保险信托对于确保未成年人或特殊需求受益人的经济安全非常重要。根据信托文件的规定,信托受托人将管理保险金,并根据受益人的需求提供资金支持。这种安排确保了受益人在客户去世后能够获得持续的经济支持,尤其是在他们无法独立管理资产的情况下。此外保险产品如何交与信托,人寿保险信托还可以帮助保护受益人的政府福利资格,例如医疗补助等。

人寿保险信托的好处

按照不同国家的税收情况而定, 除了上文提到关于遗产税可能减免的好处外, 在某一些地区来说, 寿险信托可能还有以下好处:

减少赠与税

人寿保险信托还可以帮助客户最小化赠与税的负担。将保险保单转入信托后,客户可以根据法律规定的额度将资金赠予受益人,而无需支付赠与税。这为客户在生前向家庭成员赠予财产提供了一种有效的方法,同时避免了赠与税带来的负面影响。

保留政府福利资格的合规性

人寿保险信托还可以确保客户的家庭成员继续享受政府福利资格。通过将保险金置于信托中,客户可以避免将其作为资产计入财务状况,从而确保家庭成员能够继续获得医疗补助、社会救助等政府福利。这对于有特殊需求的受益人尤为重要,以确保他们能够持续获得所需的支持和关怀。

资产保护防范债权人

人寿保险信托还可以帮助保护客户的财产免受债权人的追索。通过将资金置于信托中,这些资金将被视为信托财产,而不是客户个人的财产。这意味着在面临债务追偿时,信托资产不会被债权人追讨。这种安排为客户提供了一种有效的资产保护机制,确保客户的财富不会受到意外风险的侵害。

控制分配和时间安排

人寿保险信托为客户提供了对资金分配和时间安排的灵活控制。通过明确定义信托文件中的规定,客户可以决定何时以及以何种方式向受益人分配资金。这使客户能够根据家庭成员的需求和特定情况来管理财产的分配,确保客户的财富按照客户的意愿进行传承。

税务效益和避免税务处罚

人寿保险信托还可以提供税务效益,避免可能的税务处罚。根据香港的税法规定,人寿保险信托可以享受特定的税务优惠待遇,例如免税或减税。这有助于降低客户的税负,并确保客户的财产安全地传承给下一代。

考虑因素和需要避免的陷阱

人寿保险信托的成立成本和复杂性

建立人寿保险信托可能涉及较高的成本和一定的复杂性。客户需要考虑到信托的建立费用、管理费用以及与信托相关的法律和行政手续。

不可撤销信托与可撤销信托

不可撤销信托与可撤销信托具有不同的法律影响和权利义务。不可撤销信托一旦成立,通常无法修改或撤销, 但会提供更高的资产保护力度, 因此需要慎重考虑。可撤销信托则允许客户在需要时进行修改或撤销。在选择信托类型时,客户应该根据个人情况和目标权衡不同的影响。

平衡对现金价值的需求与长期规划

人寿保险信托涉及到现金价值的管理和使用。虽然人寿保险具有现金价值,但需要平衡对现金价值的需求与长期规划之间的关系。提前提取现金价值可能会影响保单的效力和未来的保险保障。

结论

除了人寿保险信托之外,海外高净值人士和家族办公室还常用其他类型的保险信托作为财产规划工具,比如年金保险信托等。不同类型的保险也可以在信托中使用,以满足不同的财产规划目的。此外,其他非保险资产也可以注入同一信托中。