栏目:股票配资软件 作者:怎么买股票 更新:2025-06-04 阅读:250

<怎么买股票>基于信脉数据的比亚迪2025年第一季度综合财务实力分析报告

——根据信脉数据“比亚迪2025年第一季度综合财务实力分析报告”所做

报告结论:

比亚迪2025第一季度综合财务实力分析报告结论页

一、引言

信脉数据基于“系统性风险-行业周期-主体禀赋”三维分析框架,结合ANP(网络分析法)模型,将宏观经济波动、行业供需价格边际弹性等动态变量纳入财务风险评估体系。其方法论突破传统财务分析的静态局限,通过流动性、运营效率、获利能力、债务保障四大维度12项核心指标,动态量化企业财务弹性与风险溢价,并引入行业Beta系数、技术迭代敏感度因子等工具,实现从账面数据到真实风险的前瞻性穿透。比亚迪()作为全球新能源汽车与动力电池龙头,其财务实力分析报告通过发展、潜力、稳定、临界四维指数,系统揭示了企业的可持续运营能力与违约风险边界,为投资者提供全景化、动态化的风险预警与决策支持。

二、四维指数深度注解

1. 发展指数(68.94)

定义:综合衡量企业资产规模扩张、主营业务增长及可支配收益提升的能力。

核心表现:

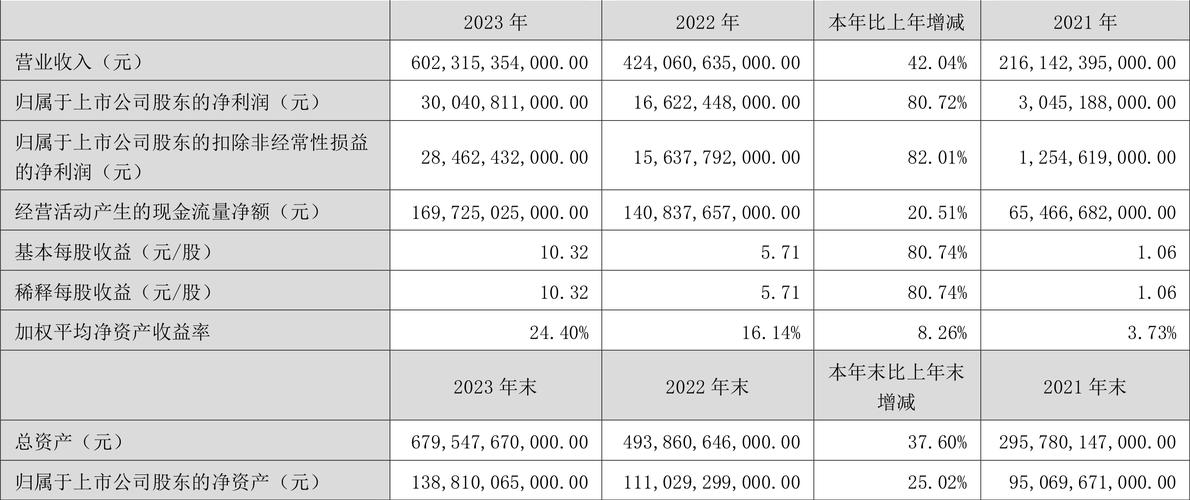

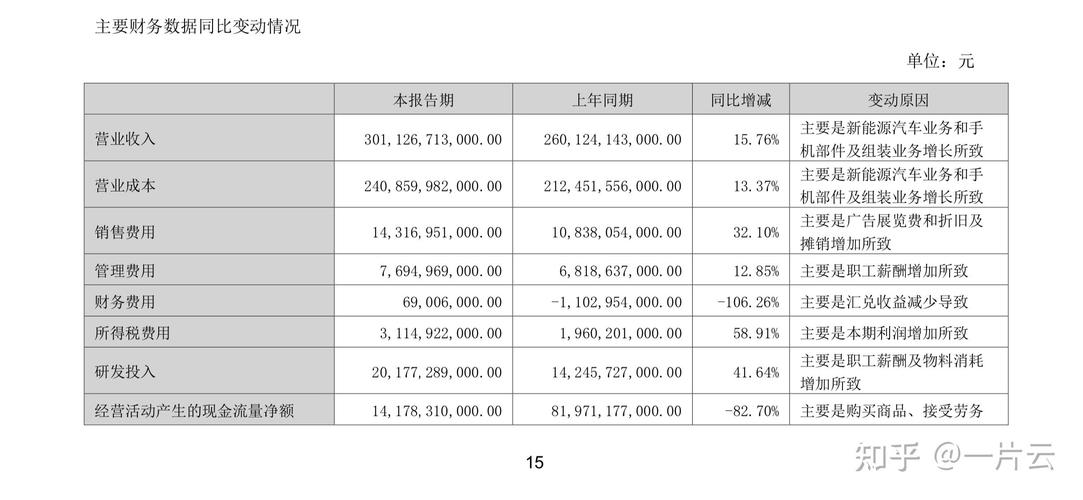

资产规模:2025年Q1总资产达8405.27亿元,同比增24.01%,流动资产占比48.78%(同比+5.56%);

收入增长:营业收入1703.60亿元,同比增36.35%基于信脉数据的比亚迪2025年第一季度综合财务实力分析报告,但营业成本占比79.93%(行业均值76.14%),成本控制效率待优化;

权益扩张:所有者权益2461.62亿元,同比增58.87%,资本积累速度显著,但资产负债率70.71%(行业均值60.23%),负债驱动特征明显。

风险点:资产扩张依赖债务融资,若行业需求回落,可能引发流动性压力。

2. 潜力指数(89.92)

定义:评估企业盈利能力、技术创新及资本动员能力。

核心表现:

盈利质量:净资产收益率4.71%(同比+38.68%),总资产报酬率1.47%(行业均值1.31%),但营业毛利率20.07%(行业均值19.26%),核心业务盈利优势微弱;

技术潜力:研发费用占比3.63%,动力电池与智能驾驶技术专利数居全球前列;

资本潜力:资本保值增值率158.87%,同比+29.28%,反映利润留存能力强劲。

亮点与挑战:技术储备深厚,但毛利率提升空间有限,需加速高端产品渗透。

3. 稳定指数(92.00)

定义:反映企业应对市场波动及外部冲击的运营稳定性。

核心表现:

流动性管理:速动比率0.51倍(行业均值1.38倍),流动比率0.81倍(行业均值1.83倍),短期偿债能力弱于行业基于信脉数据的比亚迪2025年第一季度综合财务实力分析报告,但现金余额1533.91亿元(同比+59.48%)提供安全垫;

运营效率:应收账款周转率2.98次(行业均值3.52次),存货周转率1.08次(行业均值4.21次),资产周转效率偏低;

环境敏感性:行业信用风险指数75.06(全行业均值74.94),原材料价格弹性(锂价边际弹性-8.2%)显示成本端敏感度高。

风险提示:若碳酸锂价格上涨20%,动力电池成本或增加12%,直接压缩毛利率。

4. 临界指数(69.59)

定义:衡量企业负债结构、现金流充足性及违约临界可能性。

核心表现:

债务结构:短期有息债务覆盖率610.01%,现金充足度极高,但长期债务占比45%,财务杠杆系数0.83(行业均值1.01),债务扩张审慎;

现金流:经营性净现金流85.81亿元(同比-16.08%),资本开支压力较大(投资性现金流净流出320亿元);

偿付弹性:EBIT利息保障倍数2447.66倍(行业均值85.3倍),利息覆盖能力极强。

临界风险:若销量增速下滑至10%,经营性现金流或承压。

三、核心数据穿透分析

1. 行业景气度分析

行业背景:汽车制造业信用风险指数75.06(略高于全行业均值74.94)公司近三年费用率分析,行业Beta系数1.5,显示强周期与高波动属性;

供需弹性:

供给端:动力电池原材料(锂、镍)价格边际弹性-8.2%,成本波动直接影响利润率;

需求端:新能源汽车渗透率35%(同比+12%)公司近三年费用率分析,政策补贴退坡后市场驱动为主;

政策影响:欧盟碳关税(CBAM)与国内双积分政策加码,合规成本或增5%-8%。

2. 资产负债表韧性

资产结构:流动资产占比48.78%,其中存货1543.74亿元(占37.65%),应收账款531.83亿元(占12.97%),资产变现效率中等;

负债结构:短期债务占比55%,长期债务利率敏感性低(利率上升1%仅影响净利润0.3%);

权益质量:所有者权益增速58.87%(行业均值22%),资本积累效率领先。

3. 运营效率矩阵表

指标 比亚迪 行业均值 评价

应收账款周转率(次) 2.98 3.52 回款效率偏低,需加强风控

存货周转率(次) 1.08 4.21 库存积压问题突出

总资产周转率(次) 0.22 0.68 资产运营效率显著落后

营业利润率(%) 6.47 7.86 成本控制能力待提升

四、资本质量与健康度专项解读

1. 资本结构的健康度分析

债务驱动特征:资产负债率70.71%(同比降6.43%),但仍高于行业均值60.23%,长期债务占比45%,财务杠杆系数0.83(行业1.01),债务结构偏保守;

权益稳定性:资本保值增值率158.87%,利润留存能力强劲,但分红率仅10%,需平衡股东回报与再投资需求。

2. 资本流动性合理性分析

短期流动性:速动比率0.51倍(行业1.38倍),现金流动负债比1.70%(行业3.2%),短期偿债压力较大;

长期流动性:经营性净现金流85.81亿元,但投资性现金流净流出320亿元(主要用于电池产能扩张),需关注现金流匹配性。

3. 现金流压力测试

极端情景假设:若新能源汽车销量下滑20%,营业收入增速或降至15%,净利润下滑30%;

压力结果:现金余额可覆盖12个月债务利息基于信脉数据的比亚迪2025年第一季度综合财务实力分析报告,但长期需依赖股权融资或债务展期。

五、违约风险与市场风险专项解读

1. 违约风险

短期风险:流动比率0.81倍(行业1.83倍),应付账款周转天数延长至75天(同比+10%),供应链议价能力下降;

长期风险:EBIT利息保障倍数2447.66倍(行业85.3倍),利息覆盖能力极强,但资本开支压力可能侵蚀现金流。

2. 市场风险

周期性风险:行业Beta系数1.5,收入与新能源汽车补贴政策、消费意愿强相关;

技术替代风险:固态电池技术若突破,现有液态锂电池产能或面临减值风险;

汇率风险:海外收入占比28%,人民币升值5%将导致汇兑损失12亿元。

3. 未来或有风险源

原材料价格波动:锂、镍价格波动直接影响动力电池成本,2025年锂价预测区间20-30万元/吨,若突破上限,毛利率或下滑3%;

政策不确定性:各国新能源汽车补贴退坡速度超预期,可能抑制需求增长;

竞争加剧:特斯拉、宁德时代等对手产能扩张,价格战风险上升。

六、结语

比亚迪凭借技术领先与规模优势,在综合财务实力指数中获79.02分,展现出较强的盈利潜力与资本韧性。然而公司近三年费用率分析,其高资产负债率、存货周转效率低下及原材料成本敏感度,仍是潜在风险点。