栏目:股票配资软件 作者:怎么买股票 更新:2025-11-08 阅读:163

<怎么买股票>格力电器三季报解析:营收下降6.5%、净利降2.27%,现金流为何激增259.71%?

戳蓝字“投资不如投自己”关注我哦!星标才不会错过精彩内容!

今天来看一下格力电器的三季报。

1、业绩快报

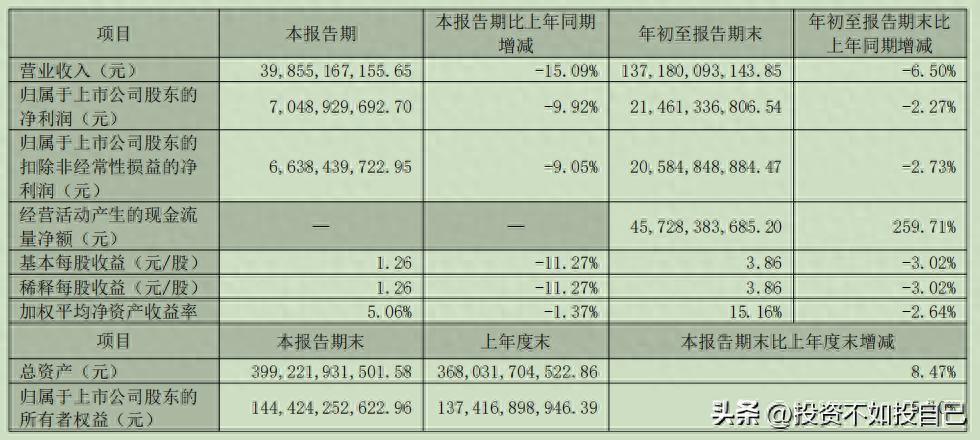

年初至报告期末营业收入1371.8亿元,同比下降6.50%。净利润214.61亿元,同比下降 2.27%。扣非净利润205.85亿元,同比下降2.73%。经营活动产生的现金流净额457.28亿元,同比增长 259.71%。加权平均净资产收益率15.16%,同比减少2.64个百分点。

单季度营业收入398.55亿元,同比下降15.09%。净利润70.49亿元,同比下降9.82%。扣非净利润66.38亿元,同比下降9.05%。

业绩快报中,营业收入的下降幅度大于净利润的下降幅度,说明格力的成本控制能力在加强。

经营活动产生的现金流净额增长的幅度这么大,报告的解释为:主要系销售商品和提供劳务收到的现金增加、收到其他与经营活动有关的现金增加及支付其他与经营活动有关的现金下降所致。

其中销售商品和提供劳务收到的现金为 1399.9亿元,同比增加 11.09%,金额为139亿元。

收到其他与经营活动有关的现金增加 152.15亿元,增加金额136.35亿元。

这笔钱在三季报的信息中我们不好去找到底是什么内容。但是在年报中我们大致可以看一下它们是:政府补助,利息收入,押金、保证金及其他。

支付其他与经营活动有关的现金 73.73亿元,同比减少36.24亿元,金额为 41.9亿元。

它们的内容大致是:销售费用支付的现金;管理费用及研发费用支付的现金;票据、保函保证金等经营活动有关受限资金净增加额;归还代垫工程款;支付履约、投标保证金及其他。

这种现金流大幅增长的原因是我们需要了解的,但是在三季报中是看不到具体的内容。

这些内容在往年年报中都有披露,但每年都有一点差别。如果想要确切知道什么内容,就只能等到2025年的年报了。

2、财务数据

格力电器又是我重点关注的:有息负债

短期借款661亿元,年初390亿元,增加了271亿元。

一年内到期的非流动负债 201亿元,年初156亿元,增加了45亿元。

长期借款30亿元,年初182亿元,减少了 152亿元。

租赁负债7亿元,年初7亿元。

有息负债共计 899亿元。年初有息负债735亿元。

总计增加了164亿元。

而且是短期借款增加,长期借款减少格力电器三季报解析:营收下降6.5%、净利降2.27%,现金流为何激增259.71%?,这对企业来说是非常不利的。

我一直希望格力的有息负债能够减少,但是一直不能如我所愿。

类现金资产

货币资金1162亿元,交易性金融资产297亿元,应收款项融资121亿元格力电器三季报解析:营收下降6.5%、净利降2.27%,现金流为何激增259.71%?,

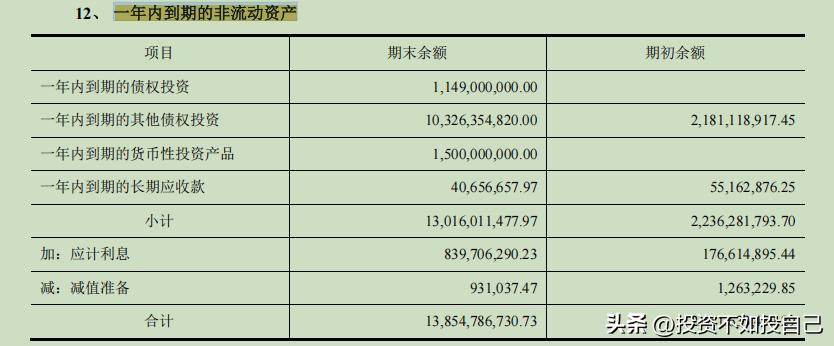

一年内到期的非流动资产371亿元,里面的分类项为:一年内到期的债权投资、一年内到期的其他债权投资、一年内到期的货币性投资产品、一年内到期的长期应收款。债券投资、货币性投资产品可以作为类现金资产是没有什么问题的,按2024年的分类的话,比率应该在接近100%。

其他流动资产166亿元,下图也是在2024年中看到的分类,占比最大的是货币性投资产品85%。大约为140亿元。

经过折算,季度末类现金资产合计为:2091亿元。

其中货币资金按2024年受限的343亿元元,存放中央银行款项中法定存款准备金为19亿元也为受限的资金。

扣除有息负债以及受限的362亿元后,净类现金资产为830亿元。

可能很多人对我这样来区分类现金资产不认同,但是我的逻辑是,短期的资产只要不受限的可以灵活使用的对企业的经营都是没有影响的。

其他流动负债中的销售返利

其他流动负债613亿元,年初603亿元,增加了10亿元

在这里有销售返利和其他格力电器价量关系分析,基本上的其他的比率为16.5%~18.5%之间。

那么销售返利的话就是509亿元左右。

销售返利一直是格力调节报表的关键。

营业成本

本期末营业成本982亿元,同比下降5.58%,相比营业收入的下降6.5%,少了近1%,证明成本控制的能力。

那么间接的我们也可以知道,今年的毛利率是上升了。

虽然现在无法知道是具体什么成本下降,毛利率上升总是不错的。

再来看一下三费的情况:

销售费用

2025年三季度76亿元,同比下降11.63%格力电器三季报解析:营收下降6.5%、净利降2.27%,现金流为何激增259.71%?,下降的幅度大于营业收入的下降幅度,优。

管理费用

2025年三季度 43亿元,同比下降14%,下降的幅度大于营业收入的下降幅度,优。

研发费用

2025年三季度 56亿元,同比增长 3.7%,研发投入增长,优。

通过三费,我们可以看到格力虽然营业收入上有所下降格力电器价量关系分析,但是在成本控制上可以说做到了极致。

不忘研发

格力在研发上投入是不遗余力的,这是作为这个行业的典范。

很多人说格力的专利不值钱,但是我不这样认为,只要肯投入,怎么会做不出和别人不一样的东西呢?

要不然管理层是傻瓜吗?能忍受只投入不产出的。

在现金流量表中还有一点可以关注一下:

购建固定资产、无形资产和其他长期资产支付的现金13亿元,同比下降了51.85%。

这里的下降,说明资本投入的下降,唯一不足的是净利润也出现了下降。就是现在不知道是暂时的还是永久的。

格力当下最大的争论点是:未来会如何?

也就是它创造利润的能力会不会随着时间的推移而下降?

我们能看到它竞争优势逐年的在下降格力电器价量关系分析,空调的地位逐步的不保。

在保持毛利率的情况下,但是销售量却在下降。

3、总结

格力的三季度财报中能说的已经说完了。

现在说一下财报外的题外话,

我对格力的感受如下:

线上业务不见起色,因为我看到格力的直播间人气少,刚开始我以为是行业的特色,但是进入美的和海尔的直播间人气要好很多。

当然有可能是格力的消费者是直接进入直播间下单,下单后就出去。因为我是这样的,不会在直播间久待。

网上的都是想图便宜的,格力没有什么优势。而格力的价格没有优势。

再来说说我的使用感受:

我今年买了格力的循环扇,使用后的感受是:价格贵,风力太小,在空调室使用合适,感觉不值这个价。我准备明年买一个不是循环扇的格力电风扇,看看行不行?

再以前买的制暖的踢脚线,制热的效果并不好,没有体现出价格贵的好处。

以上是我对格力的感受,除空调外,很多产品并不物超所值。

我们关注格力是因为它现在足够的便宜,但是又担心它的业绩会持续的下降,这也是不敢重仓的原因。

这是价值投资最困难的地方。

但是这就是投资的常态,一家企业就算是CEO本人也不知道未来会走向何方。

我们作为详细最闭塞的人更加不知道未来会如何。

好了今天就到这里吧!

如果要阅读往期白酒文章请点击:

白酒2025

白酒2024

白酒2023

我的持续输出来自于您的认可,请动动您的小手点个“在看”、“关注”,为了方便查看数据请“收藏”起来吧!

如果您认为有点价值那么也请分享给需要的朋友!

如果有兴趣的朋友可以加本人微信,加入学习群,一起学习进步。

温馨提示:本文仅作为个人投资的记录,所谈及的投资标的不涉及任何形式的推荐,请独立思考,并自担风险。